来源:21世纪经济报道

一款原价59元的盲盒,在二手市场价格翻涨20多倍……在众多玩家的追捧下国内潮流玩具公司也实现了资本的原始积累,并且做好进发的准备。6月1日儿童节当天,泡泡玛特向港交所递交了上市申请文件。这家国内头部潮流玩具公司自2019年从新三板退市后,在其成立10周年的特殊时刻,向资本市场再度冲击。

从连亏三年到年赚4亿

2017年,泡泡玛特曾登陆新三板。那时,它还没有展现出超强的吸金能力,截至2016年,泡泡玛特曾连续3年亏损。数据显示,2014年、2015年、2016年1-5月,其营收分别为1703.21万元、4537.53万元、2942.61万元;净利润分别为-277.29万元、-1598.04万元、-2483.53万元。

后来,得益于Molly和Pucky两大IP,同时大力扩张线下门店数量,新增机器人(13.400, 0.11,0.83%)商店及展会两大业务线,泡泡玛特才扭亏为盈并顺利上市。2019年4月,因考虑成本问题,泡泡玛特退市。

退市后,泡泡玛特的表现十分惊人。

2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元,2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长。 净利润分别为156万元、9952万元、4.51亿元,业绩实现了爆发式增长。毛利率亦提升明显,从2017年的47.6%增至2019年的64.8%,堪比印钞机。

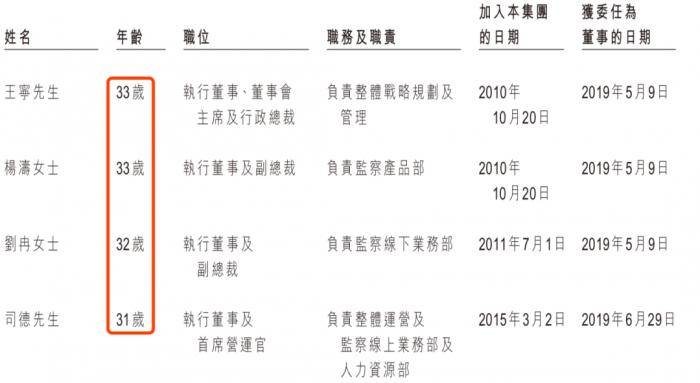

成立十年以来,泡泡玛特已经从一家单纯的玩具合集店,转型成自主开发产品收入占比达82.1%的IP品牌,并赚得盆满钵满。这是一家瞄准年轻人的公司,其管理层也非常年轻,人均年龄32岁左右。

同时,这还是一家夫妻店,副总裁杨涛为创始人兼董事长王宁的配偶。

10年9轮融资,红杉资本中国基金为第一大机构股东

不仅业绩亮眼,泡泡玛特在资本市场的表现也足够优秀。

启信宝显示,泡泡玛特成立以来,完成了9轮融资。今年4月,泡泡玛特刚完成Pre-IPO轮融资,金额超过1亿美元。

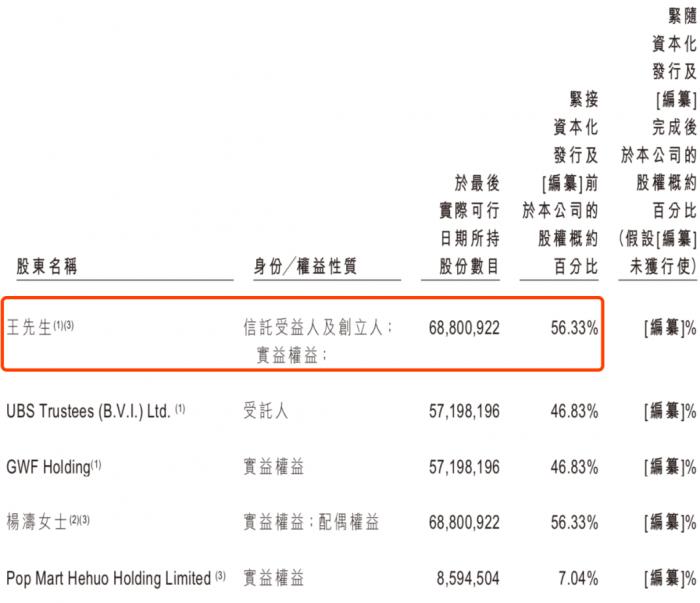

招股书显示,港股IPO前,王宁为第一大股东,共持股56.33%;Sequoia Capital China(红杉资本中国基金)持股4.96%,为第一大机构股东;其他股东主要有黑蚁资本、华兴新经济基金等。

这家公司爆发式增长的背后,到底靠的是什么?

IP+盲盒,靠1个娃娃卖出4.5亿

作为一家收入在两年内翻了超10倍的企业,泡泡玛特的法宝之一是IP运营,且搭配了盲盒的玩法。

泡泡玛特披露,目前公司运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。其中,最大自有IP Molly 2019年卖出4.56亿元。

自有IP主要是指收购的代表性IP及内部设计团队开发的IP。2018年7月,泡泡玛特收购了Molly在中国的知识产权所有权,2019年4月收购了Molly全球的知识产权所有权。就自有IP而言,公司享有完全知识产权,包括开发及销售。

Molly是如何被打造的

“我常常说也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业,我们不一定像就迪士尼一样拍那么多电影,但是我们也许会像迪士尼一样,拥有很多非常有价值的超级IP,我们会用各自不一样的方式去孵化IP,去挖掘并把IP进行商业化,”这是泡泡玛特创始人兼CEO王宁此前公开讲过的一段话。

迪士尼的IP运营已是行业标杆,而泡泡玛特是如何做IP运营的呢?根据该公司的招股书,目前该公司主要业务为艺术家发掘、IP运营、消费者触达以及潮流玩具文化的推广等四个方面。

以泡泡玛特标志性IP――Molly为例,这款公仔形象是艺术家王信明2006年的创意作品,2006年Molly形象也被开发出多个定制系列和潮流玩具,但是由于制造成本限制以及商业机遇问题,这款玩具的销售一直处于较小的规模。泡泡玛特于2016年发现了这款IP,并与作者王信明展开合作,围绕这款形象衍生出多款不同的产品,并通过盲盒等玩儿法增添了趣味,加速了商业化操作。

商业化操作中不仅包括娃娃本身的销售,还包括自有IP的授权,从而拓宽变现渠道。比如2019年泡泡玛特授权伊利使用Molly的形象推广调味乳饮品。在泡泡玛特的IP中,Molly形象的收入贡献举足轻重,2017年-2019年仅这款IP的销售额贡献占比分别为26.3%、42.6%以及27.4%。

根据招股书,2019年,泡泡玛特自主开发产品贡献收入占比为82.1%,其中自有IP占比37.2%,独家IP占比35.4%,非独家IP占比9.5%。泡泡玛特的各项财务数据也呈现快速增长态势:2017年至2019年期间,泡泡玛特收入分别为1.58亿元、5.15亿元和16.83亿元,连续两年同比增长了225%以上;净利润方面,2017年至2019年分别为156万元、9952万元、4.51亿元。毛利率则从2017年的47.6%增至2019年的64.8%。

正如上述文化产业领域人士所提,IP运营最核心的问题在于成功率及生命周期等。在潮流玩具零售市场,Molly会容易被复制吗?这也关乎泡泡玛特这家专注IP运营企业的未来。

“Molly对我们的销售表现至关重要,我们无法确保Molly 的受欢迎程度及市场接受程度可以保持在其现有水平。”泡泡玛特也在其招股书中提到了IP运营所遇到的挑战。“消费者的兴趣发展非常迅速,且不时发生巨大变化,为了取得成功,我们须预测吸引消费者的IP及产品,并快速开发及推出能够赢得消费者有限时间、关注及开支的产品。不断变化的消费者品味及不断变化的利益,加上消费者感兴趣及所接受消费品及内容的不断变化及扩大,使得若干产品及内容无法被消费者接受,而其它产品及内容可能会在一段时间内受回应,然后迅速被取代,因此消费品,尤其是像我们这样的潮流文化产品的生命周期可能相对较短。”

线下渠道的挑战

泡泡玛特招股书中援引了一份调查数据,这组有趣的数字证明了潮流玩具的消费者通常具备两个特征:忠诚度高、能够接受较高的零售价。具体数据为,68.5%的潮流玩具消费者于2019年购买过一次,其中19.8%的潮流玩具消费者购买过超过5次,68.9%的客户在该调查前6个月曾购买潮流玩具,而27.6%的客户愿意为其喜爱的玩具支付高于500元。

是什么让这些“粉丝”愿意花钱去多次消费呢?除了IP的魅力之外,盲盒的玩儿法也给潮流玩具引流不少。盲盒,事实上就是一个盒子,但是里面到底装着哪款玩具,无从知晓,消费者就只能带着好奇心不断的去买,不断的去“开盒”,如果运气好,就能抽到隐藏款。“约70%的潮流玩具消费者曾就他们所想的某一特定玩具设计购买盲盒玩具三次或以上。”弗若斯特沙利文的调查称。

因此在商场一角,一台泡泡玛特的零售机前抽盲盒也成为这几年线下场景中一道特别的风景线。一位零售行业人士向经济观察网记者表示,潮流文化IP触达消费者,除了盲盒这种充满期待的玩儿法、IP的魅力之外,还要做到销售网络的覆盖,让消费者随处可以看到,“商场门口、地铁口都能看到,才能不断激发购买欲。”

就销售网络方面,泡泡玛特介绍,目前其拥有零售店、线上渠道、机器人商店以及批发等四个主要渠道,其中截至去年12月31日,全国拥有114家直营零售店,该渠道的贡献最大,占收入比43.9%;其次为线上渠道,占总收益额的32%;此外,机器人商店2019年的收益达到了2.49亿元,该渠道被看作是泡泡玛特减轻线下租赁费用,以较低成本拓宽市场的手段。

泡泡玛特近几年高速增长与其线下零售店的快速扩张有直接关系。数据显示,2017年-2019年三年间,泡泡玛特零售店的数据分别为32家、63家以及114家;机器人商店的数量增长更快,分别为43家、260家以及825家。

值得一提的是,新冠肺炎疫情对线下零售商业带来了多重冲击,泡泡玛特也在其招股书中提到,“ COVID-19疫情期间,潮流玩具产品的需求受到不利影响,主要因为消费者出行受到限制、店铺关闭及线上销售渠道的经销能力受限。”

泡泡玛特进一步介绍,自2020年1月起及截至最后实际可行日期,该公司暂停关闭合共88家零售店以及279间机器人商店,另外计划于2020年4月举办的上海国际潮玩展也已推迟至11月。 |