来源:科创板日报

记者 金小莫

5月26日上交所披露信息,上海皓元医药股份有限公司(下称皓元医药)的科创板上市申请已获受理。其拟采用第一套上市标准上市,计划募资6.5亿元。

公开资料显示,皓元医药成立于2006年,是一家较为老牌的生物医药CRO企业。早在2016年,皓元医药曾挂牌新三板,两年后摘牌。今年1月,皓元医药方面向《科创板日报》记者证实,将于今年在科创板上市。

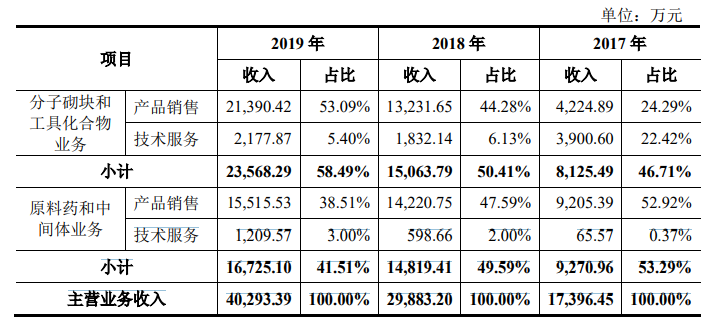

与美迪西(103.830, -1.18, -1.12%)、康龙化成(63.720, -2.94,-4.41%)等CRO企业相比,皓元医药的赛道领域更为上游,具有一定知名度。报告期内,其营业收入金额分别为1.74亿元、3亿元、4.09亿元,复合增长率为53.32%;产品毛利率则分别为 52.11%、51.67%、57.47%。

起家于分子砌块技术

据其招股书,其主要业务为可分为分子砌块和工具化合物业务、原料药和中间体业务两部分。

其中,前者系皓元医药的“起家业务”。报告期内,此业务的营收分别为8125万元、1.5亿元、2.36亿元,占总营收的46.71%、50.41%、58.49%。

什么是分子砌块技术呢?同类企业有药石科技(92.600, -1.88,-1.99%),据其CEO董海军博士的介绍,如果药物分子是一所房子的话,分子砌块可以大概理解为盖房子的砖瓦,后者决定了药物分子的药理活性、毒性等。

药石科技也是皓元医药此业务在国内的唯一竞品。

工具化合物则指具有一定生物或药理活性的小分子化合物,是分子砌块技术的后端。

由于起步早,皓元医药在分子砌块领域积累也较多。据招股书,皓元医药拥有自主合成的分子砌块和工具化合物超过1万种。其客户中有辉瑞、礼来、默沙东、吉利德、药明康德(104.430, -5.07, -4.63%)、康龙化成等知名药企及CRO企业。

向原料药拓展

除前述业务外,皓元医药的业务领域还包括分子药物原料药、中间体的工艺开发和生产技术改进,此部分业务在报告期内的营收分别为9270万元、1.48亿元、1.67亿元,占营收的53.29%、49.59%、41.51%。

此部分业务中,可对比的企业有科创板上市企业博瑞医药(45.400,-1.12, -2.41%)(维权)(688166.SH)。

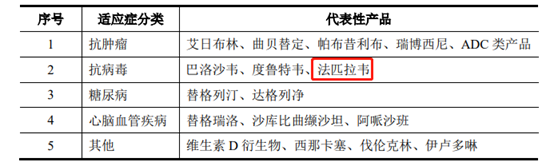

“目前,公司完成生产工艺开发的原料药和中间体产品种类超过 100 个,其中 84 个产品已具备产业化基础。”招股书表示。《科创板日报》记者则在其招股书中发现,使用其原料药生产的药品中有可抗新冠肺炎病毒的药物法匹拉韦。

此部分业务也是皓元医药拟上市募资后重点发展的业务。招股书显示,皓元医药拟募资6.5亿元,主要用于安徽皓元年产能121吨的原料药、中间体建设(一期),此部分项目拟募资5.33亿元。

“在现有细分市场所具有的核心竞争优势基础上,瞄准行业尖端技术和高端产品, 继续加大研发投入力度,打造符合国际水平的研发中心,创建集高端原料药的 CRO/ CMC/CDMO 为一体的药物研究开发服务平台。”其招股书表示。

需要指出的是,前述两部分业务具有一定的关联性。皓元医药表示,其可将起步业务中的“潜力产品”作为中间体和原料药项目的储备进行深入开发。

目前,皓元医药也是这样操作的,但由于缺少规模化生产工厂,其吨位级的原料药及中间体需求只得委托第三方企业生产。

企业库存较大

具体到经营层面来看,企业库存产品较多。报告期各期末,存货账面价值分别为 9262万元、1.19亿元和1.50亿元,占资产总额的比例分别为48.32%、39.13%和 27.65%,占流动资产的比例分别为53.55%、46.99%和35.29%。

对此,皓元医药解释称,公司需构建较为完备的分子砌块和工具化合物库存以此“快速响应”客户需求;至于中间体及原料药方面,则是因为“下游客户的需求量增长较快,导致该部分存货的生产规模上升”。

另从费用来看,皓元医药的销售费用远高于行业企业。报告期内,其销售费用分别为1856万元、3225万元、4714万元,销售费用率分别为10.67%、10.74%、11.53%,远高于行业3%-4%的平均值。

皓元医药称,这系其分子砌块和工具化合物业务导致的。此部分业务“客户群体多、订单处理量大,需要较多销售人员”,且需要对之在网络平台进行线上推广,推广费较高所致。

此外,企业研发投入也较高,报告期内研发费用分别为2819万元、3542万元、5304万元,研发费用率分别为16.12%、11.80%、12.97%。略高于药石科技(9.05%、9.27%、10.45%),低于博瑞医药(25.52%、23.59%、24.82%)。 |