伴随着疫情的稳定,4月房地产市场持续复苏,克而瑞地产研究院公布的数据显示,4月一线城市中上海、深圳的豪宅项目大卖,高端客群购买力依旧强劲,二三线城市因疫情压抑的购房需求集中释放,成交量明显回升。二手房市场如是,部分城市如南京、杭州成交同、环比齐增,市场快速升温。

沪深杭等新房高端住宅现“小阳春”

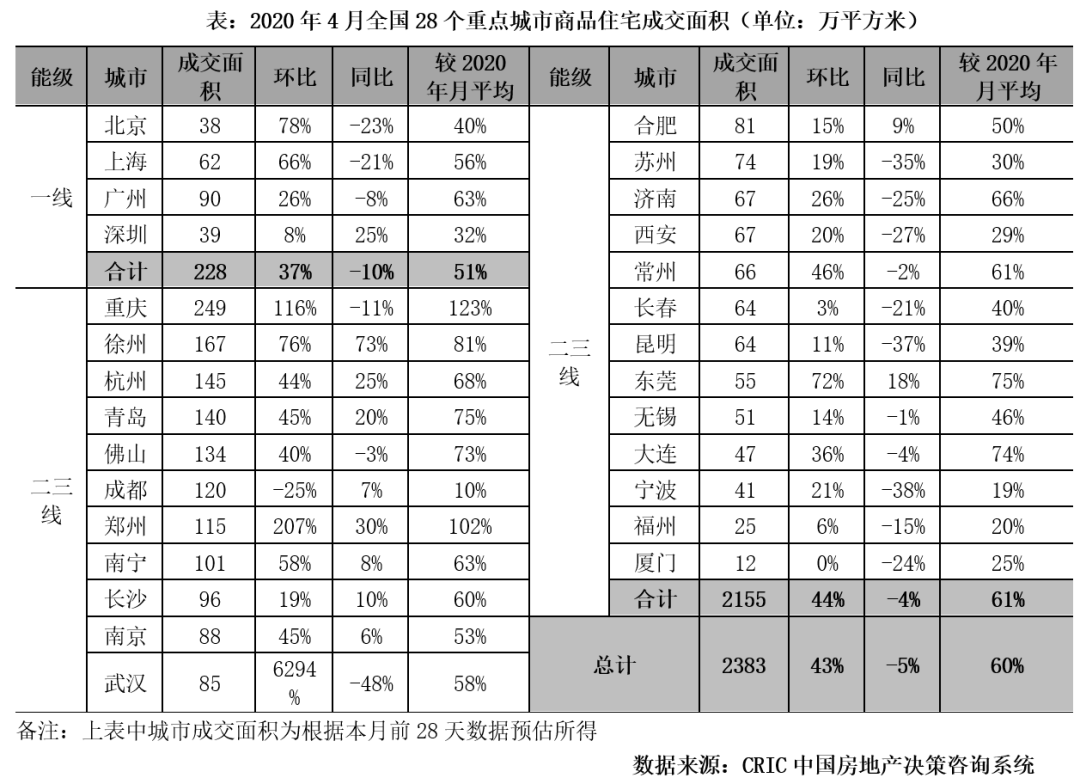

伴随着供应稳步放量,4月楼市成交随之也显著回升。克而瑞数据显示,28个重点城市整体成交面积2383万平方米,环比增长43%,同比微跌5%,显著超过2020年月均水平。

从一线城市的表现来看,一线城市总成交为228万平方米,环比增37%,同比下降10%。北、上、广均呈现环比增、同比降态势,广州降幅最小,仅为8%。

值得关注的当属深圳,4月成交面积为39万平方米,环比增长8%,同比上涨25%,主要在于豪宅项目频频劲销,例如深圳招商太子湾・湾玺开盘当日即售罄。

克而瑞监测的数据显示,沪深杭等新房高端住宅现“小阳春”。4月下旬,上海碧云尊邸开放认筹,当前认筹率已超318%。此外,深圳南山区、宝安区等热点区域新房项目出现“喝茶费”等现象,市场火热程度可见一斑。

不过,深圳楼市近日正迎来全面整治。以新房为例,深圳市重点打击楼盘“喝茶费”“捂盘惜售”“恶意加价”等问题,一旦发现违法违规行为,依法依规严肃处理;二手房市场则主要打击交易过程中恶意炒作价格,捏造、散步涨价信息,哄抬价格等情况。

深圳中原董事总经理郑叔伦指出,随着国内疫情基本稳定,3月下旬开始市场复苏,供应与成交皆回暖。深圳中原研究中心的数据,截至4月29日,深圳新房成交套数已连续两个月回升,新房住宅成交3319套。不过,4月份,深圳房地产市场监管趋严,相关部门加强了对市场价格和贷款资金流向的监管,在市场加强监管的情况下,预计后续部分客户会转向观望状态,市场会逐渐恢复冷静。

从二三线城市表现来看,4月总成交为2155万平方米,环比增44%,同比下降4%。从绝对量层面,重庆、徐州、杭州等都迎来了疫情后需求的集中释放,4月成交量均超140万平方米,典型代表如徐州,美的东湖天城项目4月内连续开盘2次,目前已全部售罄。

环比来看,二三线城市近乎全线“飘红”,仅成都成交面积较上月小幅回调。同比来看,多数城市仍未恢复至去年同期水平,武汉、苏州、昆明、宁波同比跌幅显著,均超35%,市场复苏动力略有不足。

超半数城市库存小幅扩容,北京、武汉等四城消化周期超36个月

克而瑞报告指出,4月,随着社会生产秩序逐步恢复,多数城市商品住宅供应明显放量,持续两月的供不应求状况有所改善,五成以上城市供求比大于1。受此影响,半数以上城市库存面积环比小幅扩容,同比来看七成以上城市库存也处在上升通道,武汉、郑州、长沙等同比增幅超40%。

总体来看,成交逐步复苏带动24个重点城市消化周期环比明显缩短,16个城市恢复至18个月警戒线以下。

但相较于去年同期,库存扩容叠加成交缩水,近九成城市消化周期同比拉长,其中北京、武汉、厦门、大连四城消化周期已高于36个月,去库存压力犹在。

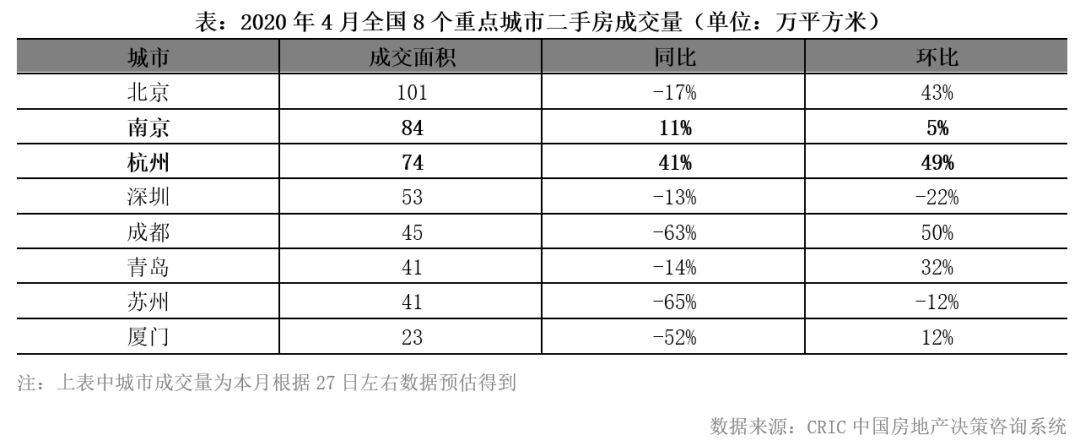

二手房成交延续3月热度,杭州成交面积同比增49%

4月,二手住房市场交易延续3月热度,多个省区市迎来“小阳春”。

克而瑞监测数据显示,全国8个重点城市二手住房成交面积为463万平方米,环比再增16%,但同比仍跌29%,整体市场规模恢复正常水平仍需假以时日,预计在“房住不炒”的主基调下,全国二手房市场将维持量增态势。 |