来源:国际金融报

为建立更加符合注册制要求的高效并购重组机制,本次改革对重组制度做了调整、优化:一是强调并购重组要符合创业板定位;二是价格形成机制上给予更多弹性;三是实施注册制支持上市公司发展。再融资方面,主要制度设计与首发基本一致,审核更加市场化,更为灵活便捷。

图片来源:图虫创意 图片来源:图虫创意 新《证券法》实施一个多月后,创业板注册制也来了!

4月27日晚间,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。

记者注意到,除了创业板IPO实行注册制,再融资和并购重组涉及公开发行的也同步实施注册制。

1

并购重组机制的优化

证监会有关部门负责人表示,为建立更加符合注册制要求的高效并购重组机制,本次改革对重组制度做了调整、优化。

一是强调并购重组要符合创业板定位。本次改革通过制度安排,提出并购标的要符合创业板定位,或者与上市公司属于同行业或上下游,就是立足于创业板上市公司发展需求,持续推动强强联合或者上下游紧密衔接。

二是价格形成机制上给予更多弹性。市场选择的核心是依靠市场机制形成合理的价格。这次改革通过调整发行股份的定价标准,在并购重组价格形成中给予创业板上市公司更多弹性,使市场在资源配置中发挥更好作用,让并购双方得到更充分博弈。

三是实施注册制支持上市公司发展。在制度设计中,更加强调发挥市场机制作用,尊重市场规律,通过调整一些指标的认定标准、设置较短时间(5天)的注册程序,为创业板上市公司自主、便利和高效地利用并购重组做大做强主业,提升“硬实力”提供有力的制度支撑。

再融资方面,相关规则规定了再融资审核内容、方式、程序、各方主体职责和自律监管等,主要制度设计与首发基本一致,再融资审核更加市场化,更为灵活便捷。规定了四个方面的内容,包括明确审核重点关注事项、加强对违规行为的自律监管、压缩审核时限和环节、优化向特定对象发行股票适用简易程序的制度。

具体来看,再融资审核时限压缩为2个月,首轮问询发出时间缩短为15个工作日,向特定对象发行证券的无需提交上市委审议,并对于符合条件的小额快速再融资设置简易审核程序。

一位私募人士对记者表示,对再融资、并购重组在内的注册制改革能够使得中小企业融资更加容易,并且提高了融资效率,增强企业应对风险挑战的能力。

2

过渡期安排

为稳步推进创业板试点注册制工作,证监会也对注册制实施前后创业板再融资、并购重组等行政许可事项作出了相应的过渡安排,主要分为三个阶段。

创业板试点注册制实施前,证监会将继续接收创业板上市公司再融资和并购重组申请。创业板上市公司再融资、并购重组申请已通过发审委、并购重组委审核的,由证监会继续履行后续程序。

创业板试点注册制实施之日起,证监会将终止尚未经过发审委、并购重组委审核通过的创业板在审企业IPO、再融资、并购重组的审核,并将相关在审企业的审核顺序和审核资料转深交所。对已接收但尚未完成受理的创业板上市公司再融资、并购重组申请也不再受理。

另外,证监会明确,创业板试点注册制实施之日起的10个工作日内,深交所仅受理证监会创业板在审企业的IPO、再融资、并购重组申请。在审企业应按创业板试点注册制相关规定制作申请文件,并向深交所提交发行上市注册申请,已向证监会提交反馈意见回复的,可将反馈意见回复作为申请文件一并报深交所。在此期间受理的企业,深交所基于该企业在证监会的审核顺序和审核资料,按照创业板试点注册制相关规定安排后续审核工作。

创业板试点注册制实施之日起10个工作日后,深交所开始受理其他企业的IPO、再融资、并购重组申请。

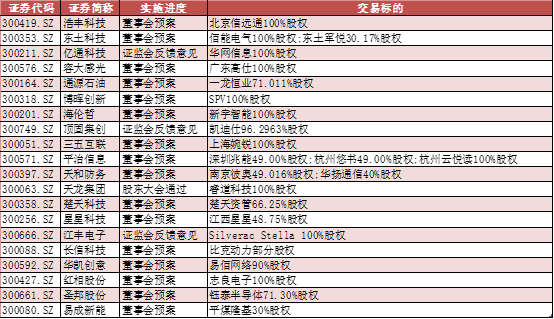

据记者不完全统计,截至2020年4月28日,尚未经过发审委、并购重组委审核通过的创业板并购重组申请共有20起。

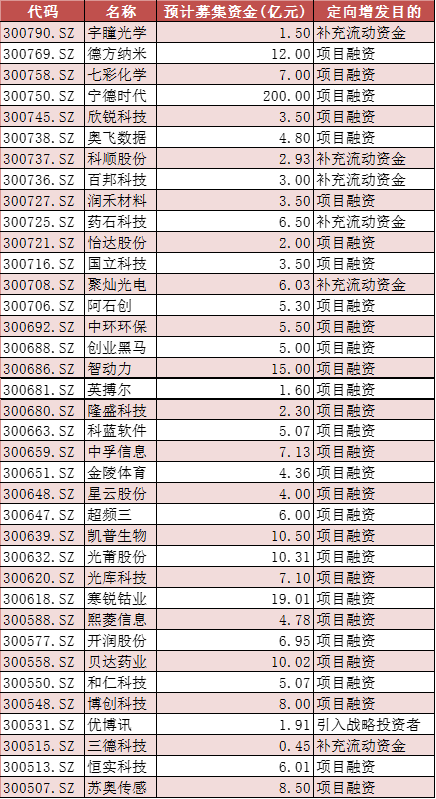

截至2020年4月28日,尚未经过发审委、并购重组委审核通过的创业板再融资申请(不包括并购重组的配套融资)共有133起。再融资申请中,104起为项目融资,占比高达78.2%,23起为补充流动资金。

需要指出的是,自今年2月再融资新规发布后,上市公司的融资热情大涨。今年农历新年以来,创业板上市公司披露的再融资申请已达100起。而去年全年,整个A股市场的总体定增实施数量仅有248起。

|