ЁЁРДдДЃК ГТЙћAЙЩВпТд

ЁЁЁЁЭЖзЪвЊЕу

ЁЁЁЁздЩЯЖјЯТПДЃЌЮвУЧШЯЮЊЕБЧАОМУЗДЕЏМЃЯѓдіЧПЃЌСїЖЏадећЬхвРШЛЮЌГжПэдЃЃЌОУГЧїгкЛККЭЃЌЪаГЁУцЖдЕФВЛШЗЖЈадНЕЕЭЁЃздЯТЖјЩЯПДЃЌНсКЯНќЦкЛњЙЙНЛСїЧщПіПДЃЌЮвУЧШЯЮЊЕБЧАЖдГЩГЄадКЭЕЭЙРжЕгаВЛЭЌЦЋКУЕФзЪН№НЋдкИїздЦЋКУЗНЯђЩЯбАевадМлБШНЯгХЕФаавЕКЭЦЗжжЁЃзмЬхЦРЙРЃЌЮвУЧШЯЮЊГЩГЄЗНЯђПЩвдПМТЧЕФРЉЩЂЗНЯђЪЧОАЦјгаЭћЩЯааЕФаТФмдДЦћГЕЁЂДЋУНЁЂдЦМЦЫуЕШЃЌСэЭтОМУГіЯжЗДЕЏМЃЯѓЃЌСїЖЏадЮЌГжГфдЃЃЌвЛаЉздЩэТпМгаБпМЪИФЩЦЕФЕЭЙРжЕЗНЯђЪмЕНЪаГЁЙизЂвВЛсдіМгЃЌР§ШчЕиВњЁЂМвЕчЁЂШЏЩЬЕШЁЃЮДРДЪаГЁЗчЯежївЊЙизЂЗчЯеЦЋКУМћЖЅЛиТфЃЌДгСНШкГЩНЛеМБШЕШЪаГЁжИБъРДПДЃЌФПЧАЗчЯеЦЋКУвбВЛдкЕЭЮЛЃЌЖЬЦкФквВашвЊЙизЂЧАЦкСњЭЗАхПщЕФзпЪЦЕШЁЃаавЕжиЕуЙизЂЃКЕиВњЁЂаТФмдДЦћГЕЁЂДЋУНЁЂдЦМЦЫуЁЂМвЕчЁЂШЏЩЬЕШЃЌжїЬтНЈвщЙизЂзджїПЩПиЁЂЙњЦѓИФИяЕШЁЃ

ЁЁЁЁЁіЗчЯеЬсЪОЃК

ЁЁЁЁ1ЃЎ ЭЈеЭГЌдЄЦкЃЌ2ЃЎШЋЧђОМУЕЭдЄЦкЃЌ3ЃЎУРЙЩЯджјЯТЕјЕШЁЃ

ЁЁЁЁе§ЮФ

ЁЁЁЁБОжмЪаГЁећЬхбгајЩЯеЧИёОжЃЌЩЯжЄзлжИдйДЮЩ§жС3000ЕуЩЯЗНЃЌДДвЕАхжИЭЛЦЦ1800ЃЌДДЯТФъФкаТИпЁЃЩЯжЄзлжИЃЌжааЁАхжИКЭДДвЕАхжИеЧЕјЗљЗжБ№ЮЊ1.26%ЃЌ2.46%КЭ0.93%ЁЃДгаавЕжИЪ§РДПДЃЌДЋУНЃЈ5.17%ЃЉЁЂЗПЕиВњЃЈ4.41%ЃЉЁЂЧсЙЄжЦдьЃЈ2.97%ЃЉЁЂЗФжЏЗўзАЃЈ2.90%ЃЉЁЂХЉСжФСгцЃЈ2.84%ЃЉЕШаавЕБэЯжЯрЖдНЯКУЃЌЪГЦЗвћСЯЃЈ-0.74%ЃЉЁЂИжЬњЃЈ0.04%ЃЉЁЂанЯаЗўЮёЃЈ0.14%ЃЉЁЂвНвЉЩњЮяЃЈ0.15%ЃЉЁЂМЦЫуЛњЃЈ0.98%ЃЉЕШаавЕБэЯжППКѓЁЃ

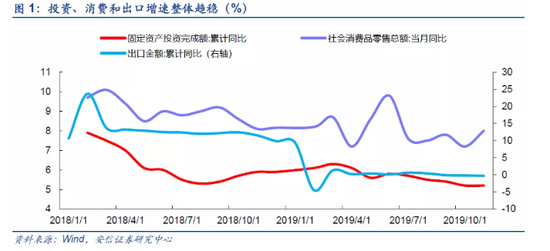

ЁЁЁЁздЩЯЖјЯТПДЃЌЮвУЧШЯЮЊЕБЧАОМУЗДЕЏМЃЯѓдіЧПЃЌСїЖЏадећЬхвРШЛЮЌГжПэдЃЃЌОУГЧїгкЛККЭЃЌЪаГЁУцЖдЕФВЛШЗЖЈадНЕЕЭЁЃздЯТЖјЩЯПДЃЌНсКЯНќЦкЛњЙЙНЛСїЧщПіПДЃЌЮвУЧШЯЮЊЕБЧАЖдГЩГЄадКЭЕЭЙРжЕгаВЛЭЌЦЋКУЕФзЪН№НЋдкИїздЦЋКУЗНЯђЩЯМЬајбАевадМлБШНЯгХЕФаавЕКЭЦЗжжЁЃзмЬхЦРЙРЃЌЮвУЧШЯЮЊГЩГЄЗНЯђПЩвдПМТЧЕФРЉЩЂЗНЯђЪЧОАЦјгаЭћЩЯааЕФаТФмдДЦћГЕЁЂДЋУНЁЂдЦМЦЫуЕШЃЌСэЭтОМУГіЯжЗДЕЏМЃЯѓЃЌСїЖЏадЮЌГжГфдЃЃЌвЛаЉздЩэТпМгаБпМЪИФЩЦЕФЕЭЙРжЕЗНЯђЪмЕНЪаГЁЙизЂвВЛсдіМгЃЌР§ШчЕиВњЁЂМвЕчЁЂШЏЩЬЕШЁЃЮДРДЪаГЁЗчЯежївЊЙизЂЗчЯеЦЋКУМћЖЅЛиТфЃЌДгСНШкГЩНЛеМБШЕШЪаГЁжИБъРДПДЃЌФПЧАЗчЯеЦЋКУвбВЛдкЕЭЮЛЃЌЖЬЦкФквВашвЊЙизЂЧАЦкСњЭЗАхПщЕФзпЪЦЕШЁЃаавЕжиЕуЙизЂЃКЕиВњЁЂаТФмдДЦћГЕЁЂДЋУНЁЂдЦМЦЫуЁЂМвЕчЁЂШЏЩЬЕШЃЌжїЬтНЈвщЙизЂзджїПЩПиЁЂЙњЦѓИФИяЕШЁЃ

ЁЁЁЁ1ЃЎ

ЁЁЁЁОМУЗДЕЏМЃЯѓдіЧПЃЌСїЖЏадЮЌГжПэдЃ

ЁЁЁЁ11дТОМУЪ§ОнећЬхЦНЮШЃЌЖЬЦкОМУЯТаабЙСІЧїЛКЁЃ12дТ16ШеЃЌЙњМвЭГМЦОжЙЋВМ11дТОМУЪ§ОнЁЃжаЙњ11дТЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШді6.2%ЃЌдЄЦк5.2%ЃЌЧАжЕ4.7%ЃЛжаЙњ1-11дТЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉЭЌБШдіГЄ5.2%ЃЌдЄЦк5.2%ЃЌ1-10дТдіЫйЮЊ5.2%ЃЛжаЙњ1-11дТЗПЕиВњПЊЗЂЭЖзЪЭЌБШдіГЄ10.2%ЃЌ1-10дТдіГЄ10.3%ЃЛжаЙњ11дТЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШді8%ЃЌдЄЦк7.8%ЃЌЧАжЕ7.2%ЁЃећЬхРДПДЃЌ11дТжївЊОМУЪ§ОнЖМЮШжагаЩ§ЃЌЭЖзЪжажЦдьвЕЭЖзЪЛиЩ§ЃЌЗПЕиВњЭЖзЪЛиТфЃЌвВЗДгІСЫОМУНсЙЙЕФж№ВНгХЛЏЁЃ

|