最新经济数据显示,国内经济下行压力持续增加。增强底线思维,围绕保持经济运行在合理区间,灵活运用宏观政策逆周期调节工具,做好政策协调联动,是当前的重要经济工作。

作为稳增长的货币政策工具选项,通常是降准或降息。然而,这并非货币政策的全部。日前,美联储宣布将自10月14日起每月买入600亿美元短期国债,持续到2020年6月。美联储强调,此次“扩表”主要是为管理流动性,并非新一轮量化宽松。而在货币政策中性的立场下,中国央行也存在“扩表”的必要性和可行性。

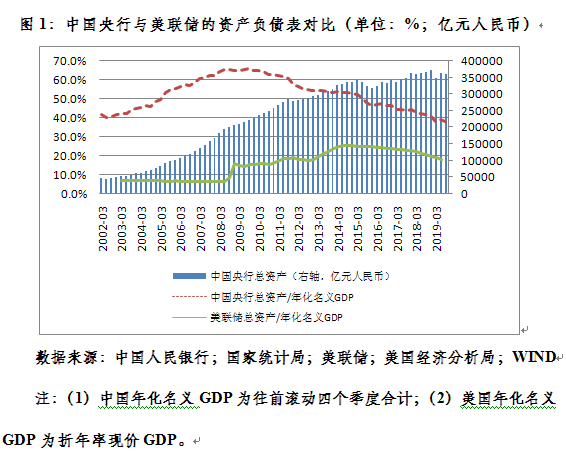

无论从绝对还是相对规模看中国央行目前都在“缩表”

截至2019年9月末,中国央行资产负债表规模为36.2万亿元,较上年末减少了1.05万亿元,减少2.8%;相当于年化名义GDP的38%,环比回落了0.9个百分点,较上年末回落了3.3个百分点,较2009年9月末的历史高点回落了28.1个百分点,该比例已低于2002年刚刚摆脱通货紧缩趋势、资本重新回流时的水平(2002年3月末为41.6%)(见图1)。

从相对规模变动看,中国央行的“缩表”进度远快于美联储。截至2019年6月末,美联储资产负债表规模相当于年化名义GDP的18.2%,较2014年12月末的历史高点回落了7.3个百分点,远高于2008年9月底全球金融海啸爆发前长期为6.7%左右的水平(见图1)。

“缩表”部分抵消了央行货币政策的逆周期调节效果

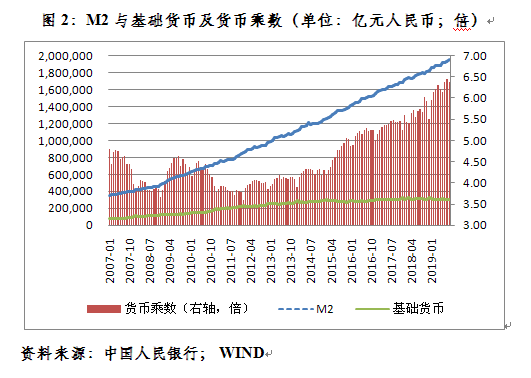

从负债端看,中国央行“缩表”主要表现为基础货币投放减少。2019年前三季度,累计少投放2.51万亿元,相当于同期央行资产负债表收缩规模的2.38倍(见图1和图2)。

这拖累了广义货币供应(M2)增长。截至2019年9月末,M2为195.23万亿元,同比增长8.4%。其中,基础货币投放同比减少3.8%,对当期M2增长为负贡献48.1%;货币乘数升至6.38倍,增长12.6%,为正贡献148.1%(见图2和图3)。

|