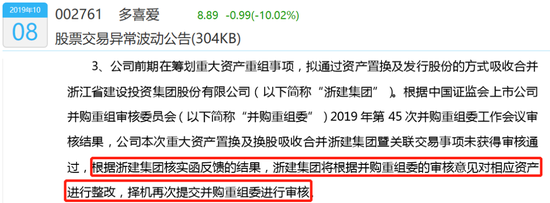

10月7日晚上,多喜爱(002761)公告浙江省建设投资集团股份有限公司将根据并购重组委的审核意见对相应资产进行整改,择机再次提交并购重组委进行审核。9月26日,浙建集团借壳多喜爱上市的并购重组申请被证监会并购重组委否决,导致多喜爱股票9月27日、30日两个交易日跌停。

一、两大缺点纠正难

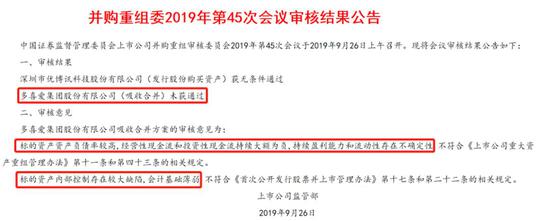

并购重组委对多喜爱集团股份有限公司吸收合并方案的审核意见有2条:

1、标的资产资产负债率较高,经营性现金流和投资性现金流持续大额为负,持续盈利能力和流动性存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

2、标的资产内部控制存在较大缺陷,会计基础薄弱,不符合《首次公开发行股票并上市管理办法》第十七条和第二十二条的相关规定。

浙建集团作为建筑施工企业,垫资施工是这个行业的通常做法,因此,建筑施工企业需要很多的流动资金,负债率自然高,经营性现金流持续大额为负也是常见现象。重组文件显示,浙建集团所从事的工程承包业务通常具有合同金额较高、建设周期较长等特点,PPP 项目也需要占用大量的资金。2016 年末、2017 年末、2018 年末和 2019 年 5月末,浙建集团资产负债率(合并口径)分别为 94.71%、89.41%、89.81%和90.22%。2016 年末、2017 年末、2018 年末和 2019 年 5月末,浙建集团应收账款账面价值分别为 199.25 亿元、206.56 亿元、219.05 亿元和 224.68 亿元。

而且建筑施工企业通常有不少挂靠的经营实体,建工企业实际只收取一定比例的管理费,资金划转自然有些异常。另外,建工企业上游供应商复杂,有的是自然人或个体工商户,也是导致内控缺陷和会计基础薄弱的原因。

因此,这两个问题还挺难规范、解决,何时能重上并购重组委的会议,很可能遥遥无期。

二、上市后业绩下滑严重,未满4年就卖壳

多喜爱,全称多喜爱集团股份有限公司,注册地湖南长沙。2015年6月10日登陆深交所中小企业板。公司是一家纺织品企业,公司主要从事以套件类产品(含枕套、被套、床单、床笠等)、芯类产品(含枕芯、被芯)为主的家纺用品的研发设计生产、委托加工、品牌推广、渠道建设和销售业务, 并一直致力于新材料面料的应用研发和生产业务。公司实行多品牌多渠道发展策略,旗下有“多喜爱”、 “美眠康”、“喜玫瑰”、“乐倍康”、“HB”等五大主打品牌。

然而,2015年上市4年以来,营业收入虽然总体增长,但净利润却是严重滑坡,从上市当年的3282万元下降到2016年的1729万元,2017年、2018年虽然扭转了净利润下滑的趋势,实现增长,但增长幅度有限,2018年净利润仍然比上市当年净利润少了29%。

单位:万元

2019年上半年的业绩更惨,营业收入同比只下降7.16%的情况下,净利润是断崖式下降,归母净利润-591万元,同比下降124%,扣非归母净利润-746万元,同比下降136%。经营活动产生的现金流量净额-6019万元,同比下降391%。完全给人再不重组就要垮了的感觉! |