在连续大涨两日后,啤酒“巨无霸”百威英博的子公司――百威亚太(29.6, -0.10, -0.34%)在上市后的第三个交易日暂时止住了上涨的步伐。10月3日,百威亚太微跌0.34%,未能一举突破4000亿港元市值大关。即便如此,3920亿港元的市值也相当于3个华润啤酒(40.8, -0.05, -0.12%)或6个青岛啤酒(47, -0.30, -0.63%)。

在逆势增长、成为兵家必争之地的中国高端啤酒市场上,百威占据近半壁江山,但随着华润和青啤的加快布局,百威一骑绝尘的局面会被打破吗?

一波三折上市路

百威亚太于9月30日登陆港股,上市首日便上涨4.44%,次日再涨5.32%,市值一举突破3900亿港元,超越新鸿基、万科、恒生银行(167.9,0.60, 0.36%)等一众蓝筹股,位列港股市值前30强。随着10月3日股价微跌0.12%,百威亚太在冲击4000亿港元市值的道路上稍作整顿。

作为今年亚洲最大的IPO,百威亚太得到投资者的高度关注。而在上市的第三日最终没能突破30港元/股的关口,止住了前两日连续大涨的势头,百威亚太还值得买吗?

从机构给出的目标价来看,伯恩斯坦给予百威亚太“与大市持平”的初始评级,目标价30.1港元。中信证券(14.64, 0.00, 0.00%)则看好百威亚太在啤酒市场高端化趋势下的综合竞争力,给予34港元目标价。

麦格理则给予百威亚太“跑赢大市”评级,目标价34港元。

随着百威亚太IPO,中国啤酒市场三巨头――华润、青啤、百威齐聚港股。从市值来看,截至10月3日收盘,华润啤酒的市值为1324亿港元,青岛啤酒的市值为682亿港元。也就是说,百威亚太的市值,相当于3个华润啤酒或6个青岛啤酒。

同时,10月3日,百威亚太公告称,已悉数行使超额配售权,在此前融资50亿美元的基础上进一步融资7.5亿美元。包括超额配售权在内,百威亚太的IPO融资规模位列今年全球第二,仅次于早前上市的优步(Uber)。

两个多月前,百威亚太曾有望创造今年全球最大的IPO。

7月5日,百威亚太宣布将登陆港股,拟最多募集764.47亿港元,并将一举拿下今年全球最大规模的IPO。不过,7月14日,百威亚太宣布基于考虑多项因素,暂时搁置上市计划。二次上市募资额虽然缩水一半,但也是今年亚洲最大的IPO。

而9月上市的百威亚太,已经不是7月的百威亚太。在第一次IPO搁浅后,母公司百威英博宣布出售澳大利亚业务给日本朝日集团,交易价格折合港币881.8亿港元,这甚至比百威亚太第一次IPO的募资额上限还要高。

将澳大利亚业务剥离后,百威亚太的成长性大大提高。数据显示,剥离澳大利亚业务之前,百威亚太2018年的营收增速为8.59%,净利润增速为30.82%。在剥离澳大利亚业务后,2018年的营收增速为10.50%,净利润增速则达到67.65%。

同时,第二次IPO的市场表现也被分析师看好。中泰国际策略分析师颜招骏表示,如果百威7月那次上市取得成功,上市首日股价便会下跌,是因为太多散户,潜在沽压大。相反,现在都是由机构拿了股份,短期没有太大沽压,估计基金会拿住,等入富时或MSCI指数才抛出。

另外,市场认为,百威亚太不惜剥离澳大利亚业务也要坚持上市,有“替母还债”的考虑。百威英博在2015年并购全球第二大啤酒商南非米勒,奠定在啤酒市场全球霸主地位的同时,也导致自身负债累累。

截至2018年底,百威英博净债务达1028.4亿美元,为此2018年的利息支出就达629.2亿元人民币,在很大程度上侵蚀了利润。因此,百威亚太在第一次招股说明书中表示,此次发售所得中,约88.61亿美元将全部用于偿还百威集团附属公司的贷款,以完成重组。

鏖战高端啤酒市场

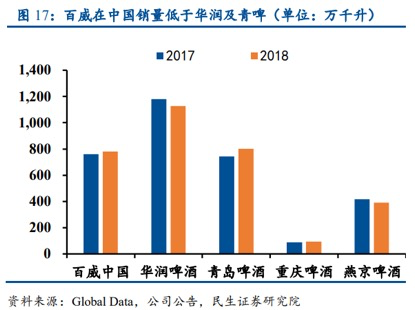

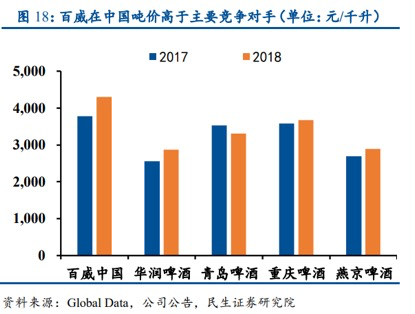

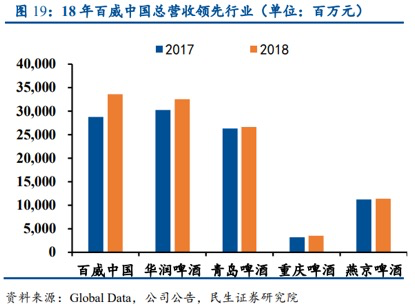

从三巨头在中国市场的排名来看,百威在销量方面低于华润和青啤,排名第三,但凭借领先华润和青啤的吨价,在总营收方面,百威于2018年跃居全行业第一。成就这一点的,正是百威在中国高端啤酒市场的绝对领先地位。

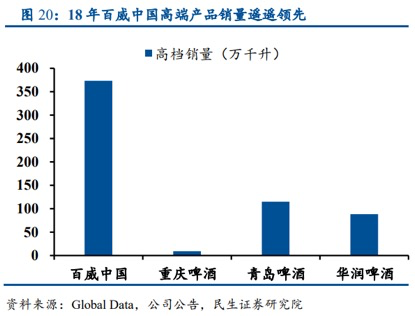

以消费量计算,尽管华润凭借着并购整合和低价走量策略,一直牢牢占据国内啤酒行业的龙头地位。在高端细分市场上,凭借着品牌优势和先发优势,百威的市占率却高达46.6%,遥遥领先第二名青啤的14.4%。

|