������������ȡ�dz����ֶζ��й����ɵ�·��ҵ����Χ��֮�ʣ��й��ӿ�оƬ�����з�����ߺ��ļ����ؼ�װ�����Ը��ʾ�����Ҫ��ս�����塣������ԣ�������Ȼ�ڼ��ɵ�·��ҵ���о���ͳ�ε�λ���й�������ڽ������IJ�ࡣоƬ��Ƽ���ص��������������й������˵��ϵ�ͻ�ƣ�оƬ�����졢�������ڼ������й�ת�ƣ������Ƿ�⼰����豸���죬���й���ӽ������Ƚ�ˮƽ�����辧Բ���Ϸ��棬�й�Ŀǰ����ˡ������С������⣬���������ʻ��dz��͡��������������й����ɵ�·��������ҵ�������γɣ�һЩ�ֲ��Ĵ����Ѿ��ﵽ��������ˮƽ������һЩ�ؼ������ؼ����ϼ��豸������Ȼ�������ˣ���߶˹�̻���оƬ��ƵĹ��������Լ��ߴ���Ĺ�Ӧ���棬�й��������Զ̰塣

����һ���й����ɵ�·��ҵ��չ���

������һ��ȫ�ɵ�·��ҵ��չ�ſ�

����ȫ��뵼��ó��ͳ����֯��WSTS��������ʾ��2018�꣬ȫ�ɵ�·��ҵ�����۶�Ϊ4688����Ԫ��ͬ������13.7%��ȫ�ɵ�·��ҵ����Ϊȫ��GDPƽ�����ٵ��������ϣ���Ϊ����ȫ����������Ҫ������Դ��Ԥ��δ����Ȼ���ָ�������̬�ơ�

�����������г��������й���������������ŷ�ޡ��ձ��ȳ�Ϊȫ��뵼����ҵ����Ҫ�г�������WSTSͳ�ƣ�2018�꣬�й���½�г����۶��1584����Ԫ��ͬ������6.1%�������г����۶�ﵽ1147����Ԫ�����ٴﵽ24.3%�������뵼���г����۶�Ϊ1030����Ԫ��ͬ������16.4%��ŷ�ް뵼���г����۶��430����Ԫ��ͬ������12.1%���ձ��뵼���г����۶��400����Ԫ��ͬ������9.2%�������г����۶�ﵽ1147��Ԫ�����ٴﵽ24.3%��

������ó��������������ڼ������ƺ����г������IJ��죬ȫ��뵼����ҵ�г�ó�ֻ����������й���ó�����������������WTOͳ�ƣ�2017��ȫ�ɵ�·��Ʒ�����ܶ�ԼΪ9600����Ԫ��Լռȫ�����ó�����ܶ��5.3%�����ɵ�·�����ܶ�ԼΪ8088����Ԫ��Լռȫ�����ó�׳����ܶ��4.0%�����ɵ�·��Ʒ�ѳ�Ϊȫ�������һ�����Ľ������������Ʒ�����й���½���й���ۡ��й�̨�塢�����ȡ��Ӿ���������������й���½��ȫ��뵼����ҵó��������ĵ�����2017��뵼����ҵó�����Ϊ2010����Ԫ��������ŷ�˺��й���۵���Ϊ������ó�������������������ǡ��й�̨�塢�ձ����¼��µ�Ϊó��˳�

����ͼ1 2017��ȫ��뵼����ҵ��Ҫó���ҽ��������

����������Դ������ó����֯��https��//data.wto.org��

�����豸���ڼ��ɵ�·��ҵ��չ��Ϊ�ؼ�����SEMIͳ�ƣ�2018��ȫ��뵼���豸���۶��621����Ԫ����2017���566����Ԫ����9.7%��������Ϊ�뵼���ҵ�ķ�Դ�أ���Ȼ�Ǽ��ɵ�·��ҵ�豸��ȫ���쵼�ߣ���ռ��ȫ��Լ47%���г��ݶ�Ҵ��������ɵ�·��ҵ�豸�Ĺ����������������Ҫ�豸�����ڣ�����������ͳ�����ݣ�84%�İ뵼�������豸������������ĵط���

�����������й����ɵ�·��ҵ��չ�ſ�

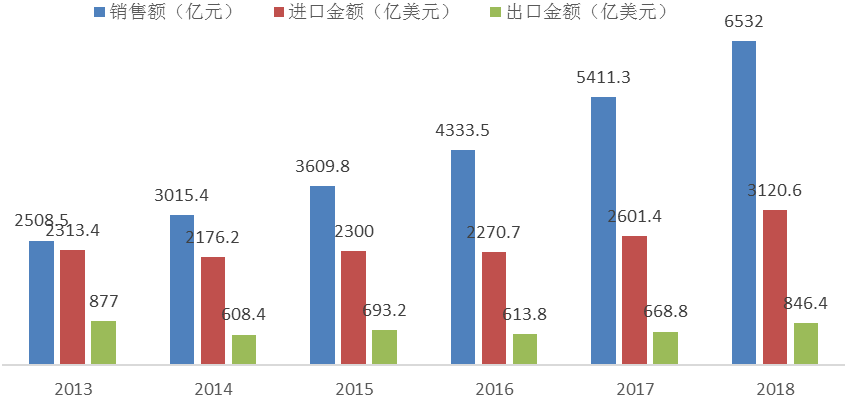

�����ݹ��Ų��о�������ʾ���й��ѳ�Ϊȫ���ģ����������ļ��ɵ�·�г����г���ģ�������������20%���ϵ������ʡ������й��뵼����ҵЭ��ͳ�ƣ�2018�꣬�й����ɵ�·��ҵ���۶�6532��Ԫ��ͬ������20.7%���ӽ�����������������������ʶ��������������������屣������̬�ƣ���ó����������

����2018�꣬�й���½���ڽ��ﵽ3120.6����Ԫ��ͬ������19.8%�����ڶ�ﵽ846.46����Ԫ������26.6%�����ɵ�·ó������һ������2274����Ԫ����2017��������17.7%��

����ͼ2 2013-2018���й����ɵ�·�г�������������������

����������Դ���й��뵼����ҵЭ�ᡣ

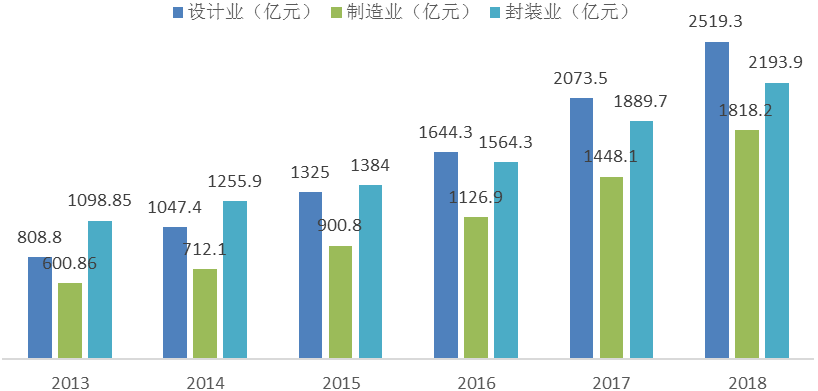

�������й����ɵ�·��ҵ�ڲ��ṹ���������ҵ������ҵ�ͷ�װҵ�����ֽϸߵ����٣��������ҵ������ҵ���ٳ�����װҵ��2018�꣬���ҵ���۶�Ϊ2519.3��Ԫ����2013���808.8��Ԫ����211.49%������ҵ���۶��600.86��Ԫ������1818.2��Ԫ��������202.60%����װҵ��1098.85��Ԫ������2093.9��Ԫ��������99.65%��Ȼ����������������ܱ����й����ɵ�·��ҵ����ƺ����컷�ھ�����������������������������ҵ���ؽϸߣ�2017�꣬�й���½оƬ���������ҵ��TOP10�����ļ�Ϊ������ҵ�����ļ���ҵ�г��ݶ�ﵽ40%��

����ͼ3 2013-2018���й����ɵ�·ϸ����ҵ�����۶�仯���

����������Դ���й��뵼����ҵЭ�ᡣ

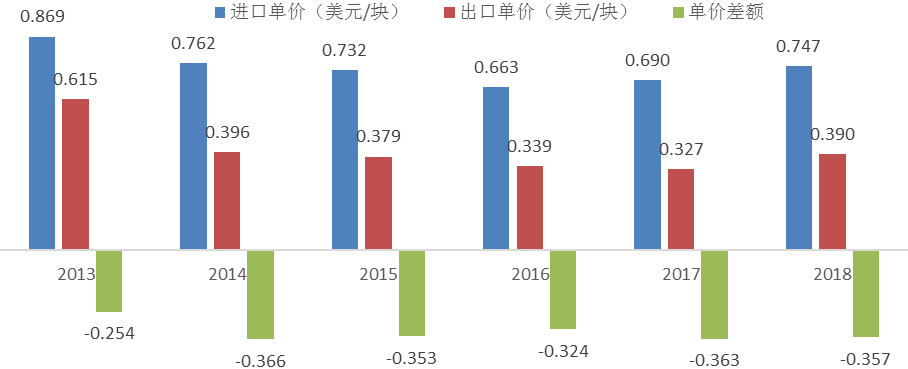

�������й����ɵ�·��Ʒ�����徺�����������й���Ʒ���г��ݶ��������������ֵ����ֵ�����д���һ��������2013��2018�꣬���ɵ�·��ҵ��������2663.1�ڿ�������4175.7�ڿ飬���۴�0.869��Ԫ/�齵��0.747��Ԫ/�飬����Ϊ14%����������1426.7�ڿ�������2171�ڿ飬���۴�0.651��Ԫ/�齵��0.390��Ԫ/�飬����Ϊ36.6%�������ڵ��۲���ڵ��ۼ�ȥ���ڵ��ۣ���0.254��Ԫ/��������0.357��Ԫ/�顣���ܽ������ͳ����������ֽϿ�����������оƬ�������۵ı����£������ڼ۲������ӳ���й����ɵ�·��ҵ���徺��������ʵ������

����ͼ4 2013-2018���й����ɵ�·��Ʒ�����ڵ��۱Ƚ�

����������Դ���й��뵼����ҵЭ�ᡣ

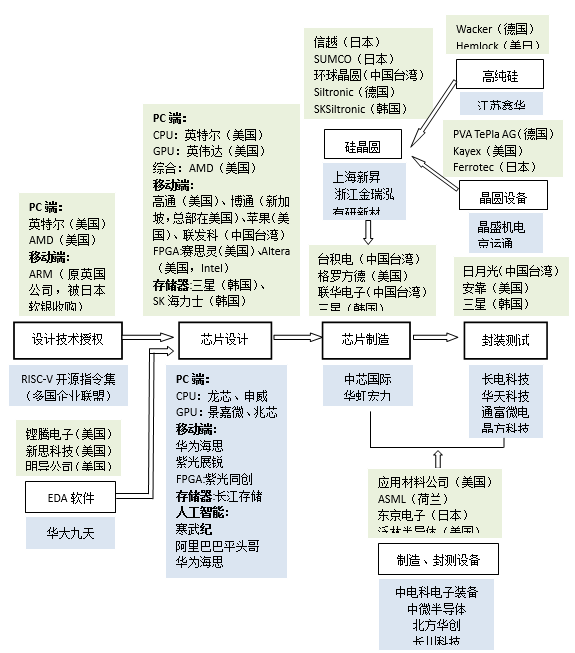

���������й��ڼ��ɵ�·��ҵ�������ڵľ�����λ

�������ɵ�·��ҵ�������������Ƽ�����Ȩ��оƬ��ơ�оƬ����ͷ�װ�����Լ���Ϊ��Ҫ֧�ŵIJ��Ϻ��豸��Ӧ�������ڲ�ҵ���ؼ�����ռ������Ȩ����ʹ��Щ����ת�ơ���ɢ���պ����й�̨�壬����Ҳ��Ȼ���м�������Ȩ�Ϳ�������Ԥ�ƽ���൱����һ��ʱ������������Ȼ����оƬ��ҵ���İ�����λ��

������ҲӦ�ÿ������ڹ��ҿƼ��ش�ר����Ҽ��ɵ�·��ҵͶ�ʻ����֧���£��й�оƬ��ҵȡ����һЩ�ش�ɾͣ����ɵ�·��ҵ���ڼ������й�ת�ơ�Ȼ�������ڼ��ɵ�·��ҵ�����ܼ��Ժ��ʱ��ܼ����������������й��ڸ�����ļ����ϲ�����һ�����ͣ�����̤̤ʵʵ�ƶ����������з�֮�⣬û�нݾ����ߡ�

�������ڼ������ݺ�Ͷ�ʱ��ݵĴ��ڣ����ɵ�·��ҵ�ؼ����ڵ��г����жȶ��Ƚϸߣ������ؼ���ҵ֮��Ĺ�ģ�ͼ���ˮƽ���ֱ�ӷ�ӳ�����ڼ��ɵ�·��ҵ�ض����ڵľ���̬�ơ�ͨ���������ɵ�·��ҵ�����й���ҵ�������Ƚ�ˮƽ�IJ�࣬���ǿ����˽��й��ڼ��ɵ�·��ҵ�������ڵľ�����λ����ͼ5��ʾ����

����ͼ5����߶�оƬ��ҵ����Ҫ����

����ע��Ϊ��ҵ�����ڣ��϶���ɫ��Ϊ���й���½֮��������Ҫ���̣��¶���ɫ��Ϊ�й���½��Ҫ���̡�

����������Դ����������

������һ��Դͷ�����ͻ���

�����ܹ����������Դ��ƹ�����̬ϵͳ

���������ļ�����ʽ��Բ�ҵ��չ�γ�ǿ�����ļ��������ͼ���·��������Soh��2010��ЧӦ����Ҳ����Լ��ҵ������ߵ���Ч���ݡ�

�������ɵ�·��ҵ��Դͷ����Ŀǰ������Ӣ�ض���AMD��ARM���У�����Ӣ�ض���AMD�ڸ��˵����������ͳ�ε�λ��ARM��¢�����ƶ���оƬ�ĵײ㼼����Դͷ�����ܹ�������оƬ��ҵ��ͨ�ü����������б��Ѿ���оƬ��ص�Ӳ���������Ͳ���ϵͳ�γ��ȶ�����̬ϵͳ����һ��ҵ��ͨ���������´�����һ��̬ϵͳ���������ܡ�

������Ϊ�Ѿ������ARM8�����üܹ���Ȩ�������ڸüܹ��з���Taishan�ˣ���ȫ�������������������ܴ�������ȷ������оƬ������������оƬ��������Ϊ�˱����������ˣ��������ƶ�Դͷ������Դ���¼ܹ���

�����������ƶ���оƬ������������������γɣ�������ƽ̨����������

�����ڻ���ܹ��͵ײ㼼���Ļ����ϣ�оƬ��ҵ�������ӡ��ļ�����������оƬ��ƽΡ�����̨��������רҵ��Բ�������̵ij��֣�оƬ��ƺ�������Էֿ���

����Ŀǰ��������֪����оƬ��Ƴ������ͨ��Ӣ�ض�����ͨ��AMD������Ӣ�ض�����������֮�⣬������������ר��оƬ��ơ��ڸ��˵��Զˣ����ڼ�����Ȩ�ķ������ҹ���½оƬ��ҵ��Ҳȡ���˲��Ľ���������������ͷ֮����Ȼ���ڽϴ�IJ�ࡣ���ƶ��ˣ��й�̨����������������еͶ�оƬ�������һ�����г���λ����½�Ļ�Ϊ��˼��չѶ����ҵ���ֻ�оƬ��������Ѿ߱��൱ʵ�����˹�����оƬ���й�������ʵ���������������Ŀǰ�Ѿ��д�����ҵ�ʱ�Ͷ���з����Ѿ�ȡ��һЩ��������֪ʶ��Ȩ���������ȼ�����

�������ģ���ɵ�·����벻����������ƽ̨��Ҳ���ǵ�������Զ�����EDA������������Ӧ��˵������������������ͷ֮�仹��10�����ҵIJ�ࡣ�ڹ����������棬�ҹ�оƬ�����ҵ��Ȼ�����������˵ľ��أ��������¼��У��������̾���ֹͣ�����˽���������Ȩ����ҲӦ�ÿ��������������绪�������ھֲ������Ѿ��ﵽ��������ˮƽ��

����������ȫ��оƬ����һ�Ҷ��ؼ������豸�����ڹ��ʲɹ�

������оƬ���컷�ڣ�̨���������ȫ��Բ����ҵ���һ�����ϣ���оƬ����ҵ����һָ�ľ������ҹ���½��Բ����������о���ʡ���������ȣ�����ģ�ͼ���Զ����̨��ͬ�С�֮ǰ���Ƚ��豸���˲Ŷ�ȱ���ƣ���12nm���¸߾��Ⱦ�Բ�ӹ��������棬��½��ҵ��Ȼ���ڿհס���ǰ����о��������ͻ���豸���ƣ��������������Ƚ��Ƴ̵IJ����С���������ڡ�

����оƬ�����豸��оƬ���ģ����Ļ������豸������оƬ��ҵ�д��ھ������صĵ�λ��оƬ�ӹ����շ��ӣ���Ҫ���ֲ�ͬ���豸�������ӿ�ʴ�豸������ע�������Ĥ�����豸���ȴ�����Ĥ�豸��Ϳ��������Բ�����豸�Ȳ�ͬ���ڵĹؼ��豸������Ӧ�ò��Ϲ�˾���ձ��������ӵ���ҵ¢�ϡ��������豸��̻�����Ϊ�뵼���ҵ�ʹ��ϵ����顣������Ŀǰ�������߶˹�̻��ij���ֻ��һ�ҡ���������ASML�����Ǽ���·���ݻ�����Ȼѡ������

�������ģ�оƬ����ʵ���ˡ������С��Ŀ�Խ��ؽ���ƽ����ģ����

������ƺ�������Ȼ�ؼ������ɸ���Ϊ����֮����ȱ��оƬ���ϣ�оƬ��ƺ����춼��ʵ�֡�оƬ����������Ҫ���Ǹߴ��裬�ҹ���ҵ��Ȼ��̫�����ߴ�����ռ�ݾ������ƣ���оƬ���ߴ�������ȫ�������ڣ��¹����������ձ��ڸ������ڼ������ȵ�λ��2018�꽭���λ���˾ʵ������������ʼ���ں���������������ҹ��ߴ�����Ը��ʡ�оƬ���ߴ��軹Ҫ����һϵ�мӹ����������ɼ��ɵ�·����Ļ������Ϲ辧ԲƬ���ӹ��辧ԲƬ����ҵ����оƬ��������ֱ�ӹ�Ӧ�̡�������������ת�ƺ���ҵ֮��ļ沢�չ���Ŀǰ����Ƭ�������ձ���Խ���ձ�ʤ��SUMCO��̨��Ļ���Բ�Ⱦ�ͷ¢�ϣ�ǰ���Ӧ��������ȫ��90%���ϵ��г��ݶ�ҹ���½���˵Ĺ�Ƭ��ҵ�Ϻ��N���㽭������ͨ������ȫ�������˲š����������Ƚ��������γ���һ�����ܣ������˹���оƬ��ҵ��������Ӧ����

�������壩��װ���Ի����Ѿ߱����ʾ�����

�����ڼ��ɵ�·�������ҵ�����ڣ���װ���Խ����ҹ���ҵ������ͻ�ơ�Ҳ��Ŀǰ��չ��Ѹ�ٵ�һ������

������ǰ��оƬ����ҵ���ڴ���������ת���ʱ��ͼ�����������ҵ�ż���Խ��Խ�ߡ��ҹ������ͷ��ҵ��ǰ�ڼ������ۺͲ�ҵ�����ƶ��£�������ȫ��ϳ��IJ�������������Ƽ�(18.690, -0.35, -1.84%)�չ��¼��·���ͷ�ǿƽ������廪�Ϲ����̨����ҵ��ï�����ɺ�ȫ����ҵ��ͷ���¹⣬��̨֮�ʺ����ʷ����ҵҲ�������й���½Ͷ�ʽ������й���½��ΪоƬ��⳧������Ҫ�ļ��۵ء�

�����Ӽ������г���λ�������й�оƬ����ҵ�Ѿ���Ϊ�����ʺ�̨����ҵ������Ҫһ�����γ���һ�����й��ʾ���������ҵ���ڹ��ҿƼ��ش�ר������ģ���ɵ�·����װ���������ա���֧���£���װ�����豸������Ҳ��ÿ����ƽ�����������(69.180, 0.60, 0.87%)�������Ƽ�(24.520,-0.40, -1.61%)����ҵ�Ѿ��Թ��ڷ����ҵ�γ���ǿ��֧�š���оƬ�����װ�豸���棬�Ϻ����ӹ�˾��500ϵ�в���ͶӰ��̻��Ѿ�ռ���˹���80%���ϵ��г��ݶ

����������ԣ�ͨ���Լ��ɵ�·��ҵ�������������Է��֣�������Ȼ�ڲ�ҵ���о���ͳ�ε�λ��оƬ��Ƽ���ص��������������й��Ѿ��γ���һЩ���ϵ�ͻ�ƣ����������д�ʱ�ա�оƬ�����졢�������ڼ������й�ת�ƣ������Ƿ�⼰����豸���죬���й���ӽ������Ƚ�ˮƽ�������ڹ辧Բ���Ϸ��棬�й�Ŀǰ����˴����е����⣬���������ʻ��dz��͡��������������й����ɵ�·��������ҵ�������γɣ�һЩ�ֲ��Ĵ����Ѿ��ﵽ�������ȣ�����һЩ�ؼ������ؼ����ϼ��豸������Ȼ�������ˣ���߶˹�̻���оƬ��ƵĹ��������Լ��ߴ���Ĺ�Ӧ���棬�й��������Զ̰塣

��������ɭ��Э���Ӱ�죬�й����ɵ�·��ҵ���������Ƚ�ˮƽ�Ĺ�����������С�����ѡ�����ʵ����������������κ�һ������Ҫ�γ���ȫ�����������ļ��ɵ�·��ҵ���Dz����ܵģ��������ļ��������ͼ�����ѹ�������Dz��ò���������ȫ���ֵ���ķ��գ�������ó����������֮��Ѱ���µ�ƽ��㡣�ڴ˱����£��о����ɵ�·��ҵ�ļ���ͻΧ·�������ش����ʵ���塣 |