来源:每日经济新闻

上证50ETF期权的持仓量在7月11日刷新了历史新高,继7月10日历史上第二次突破360万张之后,最新持仓达到3717233张,超过此前的历史峰值363.29万张。

7月11日,盘后披露的统计数据显示:

《每日经济新闻》记者注意到,上证50ETF期权总持仓量中,认购期权的总持仓量是约218万张,比前一个交易日增加4万张;认沽期权的总持仓量是约153.6万张,前一个交易日约149万张,认沽/认购的比值为0.70,和前一个交易日持平,资金介入程度还没有改变多空力量对比。

期权本质上是一张合约,投资者真金白银买期权,是基于对市场多空的判断,这给判断上证50指数(2887.8313, 9.05, 0.31%)的走势方向提供了一定的参考意义。

看多的投资者不在少数

《每日经济新闻》记者注意到,这些看多、看空的资金似乎集体看走眼了,只是多头遭得更惨。

市场有句交易口诀:“看大涨买认购”,认沽/认购比为0.70,说明目前市场看多是主流。但最近几个交易日,股指一路阴跌,做多指数的资金在期权市场陷入尴尬。

市场上还有句交易口诀:“看不涨卖认购”,就是说卖家倒不是一定要看空指数,只要他认为不会大涨就行。时间是卖家的朋友,特别是临近行权的虚值期权。不过卖家不等于空头,这和股票市场的卖家不一样,期权市场的卖家是交易的对手。

期权交易有个定律:卖家虽然风险大,但是胜率高;买家虽然赢面低,但一旦押中就是暴利,所以很多人愿意赌一把。

而到期月份的第4个星期三就是期权行权日,本月对应的日期就是7月24日,还有9个交易日,因此现在期权的时间价值正在上演“生死时速”。

《每日经济新闻》记者注意到,7月行权的期权合约认沽/认购比为0.61,比总持仓沽/购比更低,意味着预期7月大涨的人更多。7月10日,7月的认沽/认购比0.60,7月11日看空的资金有少许增长。

7月11日,上证50ETF的收盘价是2.922元/份,记者粗略计算,7月11日收盘时,被套认购持仓量大致136万张,比前一个交易日略有增加,而7月10日,这个数字是135万张。

“最痛点位”区域横盘已达3天

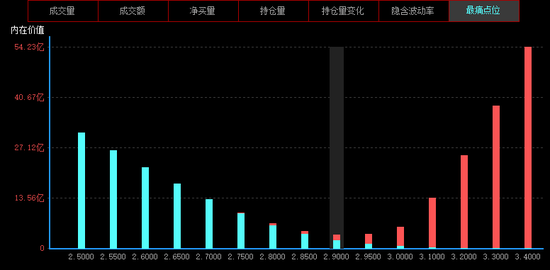

《每日经济新闻》记者注意到,上证50ETF基金的“最痛点位”是2.9000元,即当上证50ETF基金的价格跌到2.9000元/份的时候,多空双方基本上都不赚钱了。

50ETF购7月期权的最痛点位示意图

横轴:行权价;竖轴:市场价值;

红柱:50ETF7月份该行权价认购合约当下市场价值;

蓝柱:50ETF7月份该行权价认沽合约当下市场价值。

从图中可以看出,认购期权的持仓大部分都分布在3.1000元、3.2000元、3.3000元、3.4000元这几个行权价,认沽期权的持仓大部分都分布在2.8000元之下。

7月11日,上证50ETF的收盘价是2.922元/份,而“最痛点位”即2.9000元/份,多空都不赚钱。截至7月11日,价格在这个区域已横了3天了,看多看空的期权买家似乎都套得死死的,如果再这样继续横上几天,即使窄幅波动,时间价值估计也要把多空双方“团灭”。

上海一位专门研究上证50ETF期权的研究员对《每日经济新闻》记者表示:“快到期的时候,行权价正好落在某个价位附近是有可能的,现在还有八九个交易日,说什么点位都为时尚早。市场操纵应该是不太可能的,这个跟上证50ETF和上证50指数关系很大,要控制现货市场的上证50指数是很难的,不用联想得太多,巧合而已。”

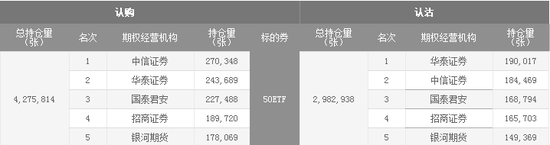

记者注意到,截至7月10日,最活跃和持仓最大的合约品种,总交易量和持仓排名靠前的机构是:中信证券(23.180, -0.02, -0.09%)、华泰证券(20.710, -0.41, -1.94%)、国泰君安(18.060, 0.03, 0.17%)、招商证券(16.640, -0.08, -0.48%)、银河期货、中泰证券等。

最活跃3个合约品种交易情况

持仓最大3个合约品种交易情况 持仓最大3个合约品种交易情况 以上数据来源:上交所网站(截至2019年7月10日) |