-

1日沙钢热轧Q235上调170sphc上调170,5.5*1500Q235价4150,4.0*1250mmSPHC价4180

-

1日沙钢5月上旬螺纹钢(3828, 68.00, 1.81%)平稳、盘螺平稳、高线平稳。现螺纹钢4250,高线4280,盘螺4380。

-

5月1日下午唐山普方坯持涨后价,本地部分钢厂及昌黎部分钢厂出厂报3590,现金含税,节前三个工作日唐山钢坯累涨30元/吨。

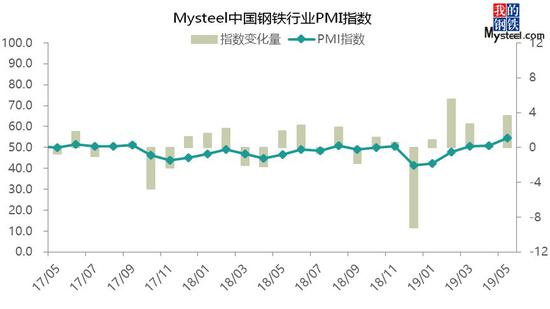

回顾:2019年4月份中国钢铁行业PMI为54.5%,环比上涨3.6个百分点,连续三个月站于荣枯线之上。从分项指标来看,产出指数和新订单指数双双回升,成品材库存指数重回荣枯线之上,表明供需格局正在发生变化。不仅于此,成品材出厂价格指数高位回落,原材料库存小幅下降,意味着钢厂对后市心态趋谨慎。高产量背景下进入淡季,后市存在一定风险。钢价如何演绎,笔者从PMI以下几个方面进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

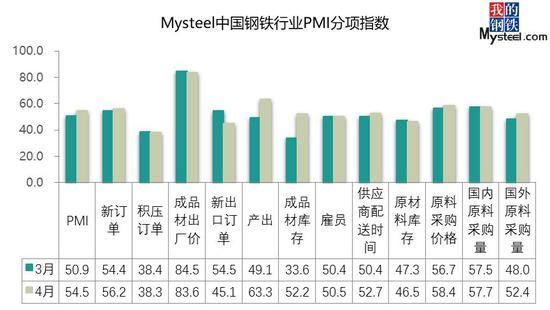

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格明显反弹

1、国内螺纹钢均价大幅上涨

图三、全国螺纹钢价格走势

截至4月30日,Myspic国内钢材价格综合指数150.39,月环比上涨3.57%,较去年同期相比下跌0.18%;国内长材指数为171.14,月环比上涨4.05%,较去年同期上涨2.15%;螺纹钢指数为167.5,月环比上涨4.92%,较去年同期上涨3.40%。

4月份全国建筑钢材价格明显上涨。截止至29日,全国24个主要城市20mm HRB400材质螺纹钢市场平均价格在4233元/吨,环比3月同期上涨192元/吨,较去年同期上涨128元/吨。

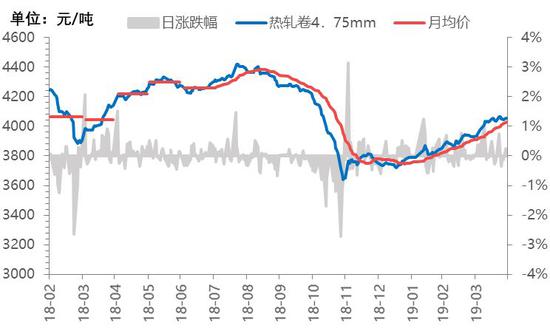

2、全国热轧均价大幅上涨

图四、全国热轧卷板价格走势

截至4月30日,国内扁平材指数为130.55,较上月环比上涨2.97%,较去年同期下跌2.94%;其中热卷(3789, 91.00, 2.46%)指数为144.81,较上月环比上涨4.03%,较去年同期下跌1.74%。

截止至本月29日,国内24个主要城市4.75mm热轧板卷均价为4054元/吨,环比3月同期上涨127元/吨,较去年同期下跌86元/吨。

二、生产企业盈利状况好转,产量创下新高

4月份,全国钢铁行业钢厂产出指数继续大幅回升,终值63.3,较3月份回升14.2个百分点,为近两年来高点。具体来看,步入四月传统需求旺季,下游需求释放积极,市场成交明显放量,整体库存大幅消化,国内钢价也继续上行,与此同时,钢厂盈利状况持续好转,生产积极性高涨,4月份国内钢厂产量继续上升。

从相关指数来看,本月成品材出厂价指数虽回落0.9个百分点至83.6,但仍处于高位水平,钢厂成品材库存指数大幅回落18.6个百分点至52.2。本月原材料采购价指数小幅回升1.7个百分点至58.4,国内外原材料采购量分别回升0.1、4.3个百分点至57.7和52.4。

具体数据来看,Mysteel预估4月中旬粗钢产继续小幅回升,全国粗钢预估产量2450.19万吨,日均产量245.02万吨,环比3月下旬上升11.48万吨。另从4月26日监测的品种生产数据来看,全国137家建筑钢材钢厂实际周产量359.97万吨,较3月底增加20.87万吨;37家热轧板卷钢厂实际周产量331.79万吨,较3月底增加9.25万吨。目前来看,随着钢厂盈利水平的持续好转,钢厂产量已明显释放,考虑到当前钢厂生产积极性仍保持高位,预计后期国内供给继续小幅回升,不过上升空间或有限。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、钢厂补库积极性提升 铁矿(639, 13.00, 2.08%)石港口库存环比降幅较大

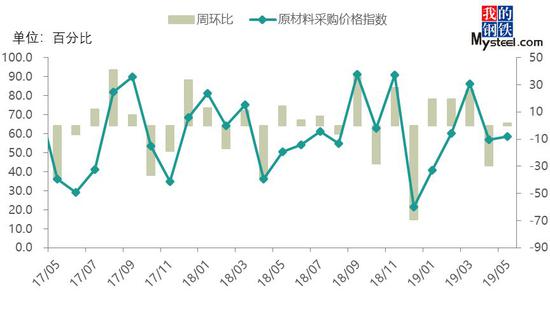

4月份原材料采购价格指数58.4%,环比小幅回升1.7个百分点,连续四个月处于荣枯线之上。相关数据显示,Myipic综合指数为98.6,环比上月上涨4.23%,同比去年上涨37.71%。其中进口矿环比上涨4.48%,国产矿环比上涨3.86%。

Mysteel统计全国45个港口铁矿石库存为13426.51万吨,环比上月下降1276.42万吨,日均疏港量由上月的277.14万吨回升至283.23万吨。得益于钢厂生产积极性的增强带来的补库需求,原材料采购意愿明显提升,价格也有所反弹。4月份钢厂原材料库存、原材料采购价两项指数为52.2%和58.4%,月环比分别上升18.6%和1.7%。

往年5月份通常为内矿产量高点,并且今年因矿价高位影响,国内部分关停矿山重获利润,复产积极,同时需求端或因限产影响有所减弱,供需双向修复或导致铁矿石价格上行受阻,预计5月份铁矿石价格震荡走弱。

图七、原材料采购价格指数

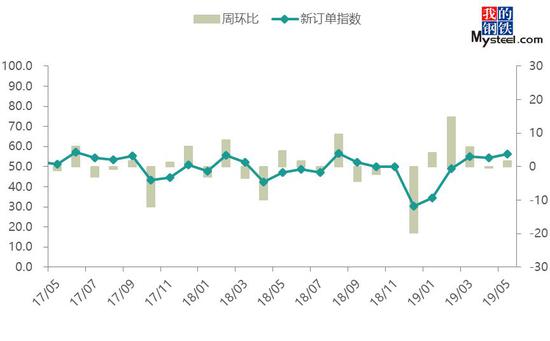

四、旺季需求表现抢眼 市场订货积极性较高

4月份,全国钢铁行业新订单指数56.2,较3月份回升1.8个百分点。具体情况来看,4月份国内正值需求旺季,下游需求明显释放,同时基建、房地产投资等宏观数据利好,带动市场积极交投氛围,4月份钢厂订单表现良好。

从宏观数据来看,2019年1-3月份,全国固定资产投资(不含农户)101871亿元,同比增长6.3%,增速比1-2月份加快0.2个百分点,比去年全年5.9%的增速提高了0.4个百分点。其中2019年1-3月份,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月份提高0.2个百分点,大幅高于去年全年9.5%的增速,也是一年以来的新高。1-3月份基础设施投资同比增长4.4%,增速比1-2月份提高0.1个百分点,也高于去年全年的3.8%增速。

具体国内钢材价格来看,4月份国内钢材价格继续震荡上涨,仅4月下旬价格偏弱回调。截至4月29日,4月份全国螺纹钢均价上涨192元/吨至4233元/吨,热轧板卷均价上涨127元/吨至4054元/吨,冷轧板卷价格上涨17元/吨至4457元/吨,中厚板价格上涨89元/吨至4138元/吨,其中板材类品种价格表现相对偏弱,尤其是冷轧板卷价格涨幅有限。

图八、新订单指数

五、外贸订单品种间现分化 长弱板强格局或将延续

4月份全国钢铁行业新出口订单指数45.1,较3月份回落9.5个百分点,再度回落至荣枯线下方。据海关总署统计,2019年3月我国出口钢材632.7万吨,较上月增加181.5吨,同比增长12.0%;1-3月我国累计出口钢材1702.5万吨,同比增长12.6%。

4月份国内钢材出口FOB报价涨跌互现,其中国内螺纹钢出口FOB报在520美元/吨,较上月下跌10美元/吨,热卷FOB报在540美元/吨,较上月持平,Q235方钢FOB报在500美元/吨,较上月上涨10美元/吨。对比国际市场来看,目前板材品种出口报价仍有一定优势,但螺纹等长材类品种报价较东南亚地区高出不少。同时从客户反馈来看,近期板材出口订单相对饱和,而长材出口订单稀少。综合来看,预计后期我国钢材出口继续品种分化,长弱板强格局仍将维持。

|