4月30日,康美药业(维权)公告了一份《关于前期会计差错更正的公告》,市场为之震惊!

货币资金多计299.44亿元!这可能是中国证券史上最大的一笔“会计差错了”!

让市场无法理解的是,近300亿的货币资金是怎么“算错”的?会计师难道就没有发现300亿货币资金不在账上吗?

按照更正公告的说法,这笔钱是“采购付款、工程款支付以及确认业务款项时”记错账了,意思就是说钱已经付了,但是账上没记,导致账实不符。钱没怎么少,都买了资产了。

且不说出了这么大差错公司不更换会计师事务所重新审计,而是让为公司服务了19年的会计师事务所继续服务,这调整后的报表数据真实性能否确认;即使调整后相关数据是真实的,这份公告依然存在重大误导!

这么大会计差错,不只是2017年一年的事情,而是多年积累

按这份更正公告,会计差错是发生在2017年的,对2017年以前的报表并未进行调整。然而,公司同日发布的《2018年度报告》还是泄漏了秘密。

2017年度报表进行了大幅调整,2016年度报表同样也进行了大幅调整!

2016年度,收入调减了近70亿元,净利润调减了近15亿元,经营活动现金流量净额调减了近40亿元。

根据年报披露,至少2016年度和2017年度的报表都存在重大差错,从比例上看两年差错比例相当,但更正公告却只公告了2017年度存在会计差错。

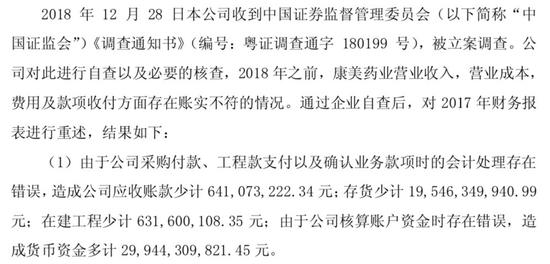

2017年度购买存货的款项是多计了而不是少计了

根据前述更正公告表述,“由于采购付款……会计处理存在错误”,2017年“存货少计195.46亿元”,给普通人的感觉是:2017年采购存货有195亿的钱已经付了,但核算时货币资金项目没记账,也就是常见的“银行已付公司账面未付”,是年底编银行存款余额调节表时出现的错误。

然而,根据更正公告后续表述,这里存在严重误导!

“购买商品、接受劳务支付的现金多计7,301,340,657.76元”,意味着实际购买存货支付的现金,比原报表还少付了73亿!调整前“购买商品、接受劳务支付的现金”为243.24亿元,调整后为170.23亿元,少付钱了,意味着货币资金应该是增加而不是减少!

这也意味着,如果近300亿元中的接近200亿元是因为存货增加相应付款增加,那么这个付款未计入的行为一定不是发生在2017年度,而是发生在2017年度之前。

而2016年度经营活动现金流量净额只调减了40亿元,意味着相应付款未计行为可能还要延续到2016年度之前。

也就是说,公司报表上的货币资金虚列近300亿,不是2017年末的事,是多年均如此的事!

2017年末可以说银证对账差错,连续若干年存货不在账上,账上货币资金虚列,那完全不是银证对账差错的事,也不是一句轻飘飘的“内控不健全”可以糊弄过去的,而是赤裸裸的财务造假!

更正报告没有披露对公司净利润的影响

更正公告只披露了“会计差错”对公司2017年财务报表的影响和对净资产收益率及每股收益的影响,未披露对公司净利润的影响。光看更正公告,需要投资者自己去测算会计差错对净利润的影响有多大。

根据公司《2018年度报告》,2017年度公司调减净利润19.5亿,调整后净利润为21.5亿;2016年度公司调减净利润15亿,调整后净利润18.42亿。

注意:公司未分配利润和盈余公积累计调整36.2亿元,意味着公司认为会计差错主要就是2016年度和2017年度发生的(两年调减净利润累计34.5亿元),2016年度之前也有但金额就很少了。

近300亿货币资金究竟去哪儿了?

根据更正公告,货币资金少计299.44亿元,从资产负债表平衡的角度看,分别为:

存货少计195.46亿元,更正公告意思是钱付了货到了但账上没记;

其他应收款少计57.14亿元,意思是这钱被关联方挪用走了;

应收账款少计6.41亿元,意思是钱还没收到但账上已经记收到了;

在建工程少计6.32亿元,意思是相关工程款钱付了但账上没记。

就算这4笔都是真实的,合计数也只有265.33亿元,还差着34亿元。

那只能列在虚增的利润里了。

但是,从现金流量表的角度看,完全是另一码事了!

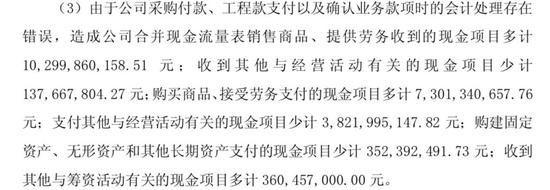

2017年度销售商品、提供劳务收到的现金多计103亿,意味着实际没有钱到账但账上已经记收到的钱高达103亿元!更正后的全年销售收款金额为184.66亿元;

购买商品、接受劳务支付的现金多计73亿元,意味着实际没付钱但账上已经记付出的钱有73亿元!更正后的全年采购付款金额为170.23亿元;

支付其他与经营活动有关的现金少计38.22亿元,应该主要是关联方占款少计;

构建固定资产、无形资产支付的现金少计3.53亿元,意思是相关工程款钱付了账上没记;

收到其他与筹资活动有关的现金多计3.6亿元,这笔不知道是啥钱。

对比公司调整前的2017年度报告和调整后的2018年度报告,2017年度现金及现金等价物净增加额由68.18亿元调整为-5.78亿元,调整金额只有74亿元!

也就是说,2017年末公司货币资金调减了299亿元,但是相应现金流量表的调整只有74亿元,还不到更正公告货币资金调整项的零头,其中还有38亿是补记的关联方占款。

也就是说,至少225亿的货币资金,整个2017年全年都是不在公司账上的!

在2018年度报告中,公司将2017年期初现金及现金等价物从272.45亿元调整为46.96亿元,这意味着公司2016年末273.25亿元的货币资金中,超过200亿元在2016年末已经是虚列的了。

再看公司董事长所称的“货币资金并不是一笔勾销,而是大部分转为存货了”。对比2018年度报告和2017年度报告关于存货明细情况的披露,可以发现存货调整近200亿元,主要调整项目是库存商品从74.68亿元调整到252.92亿元,调增178.24亿元。

而库存商品调增,相当大一部分是把虚增收入虚转的成本转回来的会计调整,2017年度转回成本76.62亿元;2016年度转回数据未披露,但收入调减70亿元,意味着成本也相应调减约50亿元。

也就是说,库存商品调增的178亿元中,至少有126亿元为两年虚增销售调回来的成本,并不是2016年和2017年新采购存货支付的现金没入账。

由上述分析可知,300亿元货币资金的减少,只是在账面上调整到了存货、其他应收款、固定资产和在建工程,并不意味着存货等科目真的有相应的现金流出;大股东占用这部分是真实的现金流出,但大股东占款具体金额并不清楚(会计师“无法确定对关联方提供资金发生额及余额的准确性”)。

而2018年末,公司账面依然保有342亿的存货、固定资产在建工程投资性房地产合计金额161亿、其他应收款92亿,这几项合计595亿,超过公司净资产的2倍。其中有多少是真实存在(实物与价值两方面)或者可以变现的,谁又能知道呢?

如何处罚?退市还是罚60万?

从康美药业的公告来看,近百亿的收入造假、300亿的货币资金造假史所罕见,且造假期间远不止一年两年,更正公告避重就轻严重误导,致歉公告毫无诚意。

然而,尽管康美药业财务造假性质极其恶劣,尽管广大投资者义愤填膺要求康美退市,但根据现行规则,康美药业退市还真未必能成行。

康美药业涉及的违法违规行为包括:虚假信息披露和违规资金占用。

违规资金占用最多只是被交易所给个公开谴责的处分,没啥大不了的。关键点在于虚假信息披露,虚假信息披露可能导致退市、民事赔偿和刑事处罚。

先看行政责任:

根据上交所上市规则及《上交所上市公司重大违法强制退市实施办法》,强制退市条件中的信披违法退市条件为:“上市公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,根据中国证监会行政处罚决定认定的事实,导致连续会计年度财务指标实际已触及《股票上市规则》规定的终止上市标准;”

康美药业年报是存在虚假记载了,但是调整后的财务指标依然还是符合上市标准的,没有触及上市规则规定的终止上市标准。

也就是说,上交所是不能依据这条来让康美药业退市的!

尽管上交所实施办法里还有一条兜底条款“本所根据上市公司违法行为的事实、性质、情节及社会影响等因素认定的其他严重损害证券市场秩序的情形。”,但康美药业是否用得上也很难说。上交所的监管工作函,也只是要求“查找原因、确定责任人、整改规范”,措辞力度不像是奔着要退市去的。

根据《证券法》第193条规定:“发行人、上市公司或者其他信息披露义务人未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以三十万元以上六十万元以下的罚款。对直接负责的主管人员和其他直接责任人员给予警告,并处以三万元以上三十万元以下的罚款。

发行人、上市公司或者其他信息披露义务人的控股股东、实际控制人指使从事前两款违法行为的,依照前两款的规定处罚。”

也就是说,尽管造假300亿,按照证券法给的行政处罚也就是封顶60万。

退市可能性并不大,罚款也就60万,也就难怪康美的致歉公告一点诚意也没有,“能奈我何?”

再看民事赔偿:

根据《证券法》第60条规定:“发行人、上市公司公告的招股说明书、公司债券募集办法、财务会计报告、上市报告文件、年度报告、中期报告、临时报告以及其他信息披露资料,有虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,发行人、上市公司应当承担赔偿责任;发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员以及保荐人、承销的证券公司,应当与发行人、上市公司承担连带赔偿责任,但是能够证明自己没有过错的除外;发行人、上市公司的控股股东、实际控制人有过错的,应当与发行人、上市公司承担连带赔偿责任。”

意思是说,投资者因公司的虚假信息披露在证券交易中遭受损失的,上市公司应当承担赔偿责任,上市公司的董监高控股股东和实际控制人承担连带赔偿责任。法律有此规定,但真的落实到民事赔偿,相当不容易,A股历史上因此赔偿投资者损失的案例相当罕见。

最后是刑事责任:

根据《刑法》第161条规定:“ 【违规披露、不披露重要信息罪】依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益,或者有其他严重情节的,对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。”

几天前大智慧(维权)的实际控制人刚被公安机关因涉嫌犯违规披露、不披露重要信息罪拘留接受调查,开了一个好的先例。康美药业这300亿的造假,要追刑责也是有可能的,但这也需要相当漫长的时间与博弈才有可能成行。

综合前述情况来看,康美药业及其实际控制人可能承担的结果是:

1、不会退市;

2、公司及相关责任人被上交所公开谴责,被证监会处罚金60万,部分人员市场禁入;

3、民事赔偿可能会有,但规模不会太大;

4、可能会追个别责任人员刑责,3年以下有期徒刑,20万罚金。

结语

除了康美药业,同日让市场震惊的公告还有康得新货币资金122亿元无法核查。

两康财务造假性质极其恶劣,中央政治局多次强调要显著提高证券市场违法成本,注册制理念也是要求重大违法违规退市,《证券法》修订稿也加强了对证券市场违法的惩罚力度。

如果性质恶劣到两康这种百亿级别的财务造假都不能退市而只是罚款60万了事,那么还会有多少人相信注册制下退市的可实现性?过低的违规成本,只会更纵容上市公司。

建议监管部门:

1、根据《上交所上市公司重大违法强制退市实施办法》的兜底条款,以“严重损害证券市场秩序”强制康美退市;

2、积极推动追究实际控制人及相关责任人的刑事责任;

3、积极推动便利中小股东民事诉讼,要求公司及实际控制人承担民事赔偿责任;

4、万万不可罚款60万了事,证券市场规范治理,需要用“两康”祭旗!

作者简介:王骥跃先生,国内领先券商前保荐代表人,投行界著名人士,关注证券一级市场和并购重组,对宏观经济形势和企业经营模式有独到见解,著有《梦想与浮沉――A股十年上市博弈(2004-2014)》。 |