生鲜电商赛道上,正在呈现新一轮发展态势。

作为后起之秀,叮咚买菜获得了资本的青睐,并给盒马鲜生、每日优鲜带来不小的压力。

根据公开融资信息统计,叮咚买菜自上线以来共拿到9轮融资,其中2018年共有6次融资,包括高榕资本、达晨创投、红杉资本中国、今日资本等。一位参与过叮咚买菜的投资机构曾向记者表示,叮咚买菜在B+轮融资的时候就已经很难进入,很多机构在其中占股并不多。

后起之秀

叮咚买菜是后来者,这家成立于2017年的公司,在短短四年时间里就拥有550家前置仓,日订单量超过50万次,次月复购率超过60%,2019全年叮咚买菜GMV超过50亿元,2019年12月单月营收已达7个亿。覆盖了上海、深圳、杭州、苏州等长三角及珠三角城市,近日又开始北上入京,在回龙观、双桥、青年路等社区开辟了18个前置仓。

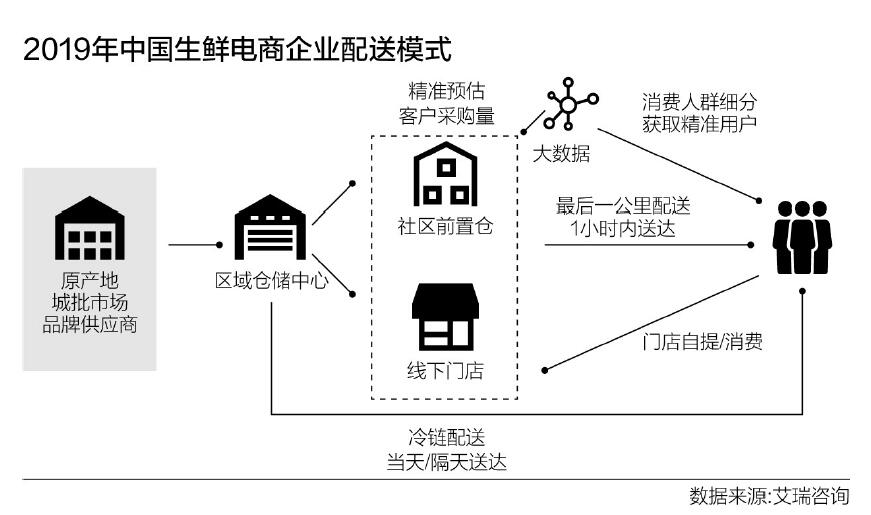

主打“品质确定、时间确定、品类齐全、29分钟送到家”的叮咚买菜主要采用城批采购+社区前置仓的模式,自建物流配送,覆盖1.5公里到3公里的社区生鲜需求。在多位消费者看来,活鲜、配送快、送小葱是叮咚买菜最大的特色。

事实上,将生鲜搬到密度集中的线下仓内,使购买交易在线上达成的前置仓模式,在业内仍然存在争议,盒马鲜生创始人侯毅认为这一打法在盈利模式上存在瓶颈,在叮咚买菜、每日优鲜加速布局前置仓的同时,盒马鲜生叫停了自己的前置仓业务。

对此在今年1月份的媒体沟通会上,叮咚买菜创始人梁昌霖提出了不同的看法,他认为“到家”和“到店”的生意逻辑、成长模型不同,线下店多是对数模型,而生鲜前置仓是指数模型,对数模型起步快,但天花板低,指数模型起步慢,但模式一旦成熟,增长迅猛。

梁昌霖给出一组数据,叮咚买菜每笔订单的毛利率为32%,这一毛利率来自于三段低毛利率的总和,包括从产地采购获取6%的毛利率;大仓的加工、生产、运输8%的毛利率;前置仓18%的毛利率。整个前置仓履约成本从仓储、房租、水电、耗材到配送、仓储分拣人员成本的占比不到20%。

他认为生鲜电商运营核心在于复购和效率,收入等于单量*客单价*毛利率,随着单量的增长,平摊的水电费、仓储费和管理费会越来越低,成本是亚线性的,但收入是超线性的。一家成熟的前置仓,一天2000单,每单客单价60元左右,一年的营收就是4300多万元。为了补足盈利能力,叮咚买菜目前也在试水toB业务,为餐厅等B端商户提供生鲜供应服务。

在一位曾投资过生鲜电商的投资人看来,生鲜电商是表面框架,核心在于供应链管理系统,比拼的是流量、数据挖掘和供应链能力。不管是垂直生鲜电商模式,还是大的综合电商平台,目前都处加速布点争夺市场阶段,在未来1-2年适度亏损或不盈利仍将是常态。

疫情无疑加速了市场格局的变动。除了缩短市场教育时间,疫情之下生鲜电商客单价、复购率低的问题也得以解决。在此次“抗疫战”中几乎所有的生鲜电商平台都取消了促销和补贴活动,客单价也从几十元上升到了百元左右,对于大部分仍处于亏损的生鲜电商平台而言,需求侧红利创造了新的窗口期。

叮咚买菜方面给到的数据显示,疫情期间叮咚买菜日订单量基本维持在40万~50万单,客单价从60元上涨到100多元,翻了一倍。春节期间每日新增用户超过4万,每天供应的蔬菜超过1000吨,2月份月营收就实现了12亿元。

目前叮咚买菜在上海有250多个前置仓,很多站点已经实现盈亏平衡,如何在稳定单价、控制成本的前提下,将盈利模式打造出来,并迅速实现复制,是接来下叮咚买菜的重点工作。

前车之鉴

生鲜电商需要解决的核心问题并不能因短暂繁荣而长期掩盖。其中之一就是供应链,盒马就在这上面吃过亏。

2017年底,新华都(002264.SZ)与阿里巴巴分别出资1亿元成立合资公司――福建新盒网络科技有限公司(下称“新盒科技”),在福州共同发展盒马门店。

因新盒科技亏损过大,2018年9月和2019年6月,新华都分两次将持有的50%的新盒科技股权按出资原价转让回阿里巴巴。

至此,盒马福州由联营转为自营。新华都退出的背后是盒马鲜生重运营模式下盈利困难。新华都披露,截至2019年6月底,新盒科技资产总额为1.78亿元,净资产为1.01亿元。

自2018年2月首家店面营业以来,2018年度新盒科技实现营业收入1.40亿元,净利润为-0.59亿元;2019年上半年实现营业收入1.12亿元,净利润为-0.40亿元。

今年5月5日,盒马鲜生发布《福州盒马告用户书》称,将调整福州地区业务策略,自5月7日起,暂停福州盒马博纳广场店和茶亭国际店的运营。算上今年3月停业的福新店,盒马鲜生在福州的三家门店全部关闭。

福建的优质供应链资源和议价能力掌握在永辉超市(601933.SH)、中闽百汇等头部企业手上。

盒马方面称,福州盒马距离供应链节点过远,暂时无法取得商品优势,“目前任务是把供应链做扎实,供应链系统成熟之后一定会回福州。” |