又一家京东系企业或将迎来上市。

5月13日,即时零售与配送平台――达达集团向SEC(美国证券交易委员)递交招股书,计划通过首次公开募股(IPO)募集最多一亿美元资金。

达达集团在招股书中暂未透露发行价格区间、发行量等信息,高盛亚洲、美银证券以及杰富瑞将担任此次上市的联席主承销商。如能成功上市,达达集团将成为中国即时零售第一股。

目前达达集团旗下包括达达快送和京东到家两大平台。招股书显示,达达集团国内经营实体为上海京东到家元信信息技术有限公司和达疆网络科技(上海)有限公司。前者运营C端商超O2O平台京东到家App,后者运营众包配送平台达达快送App和达达骑士版App。

从众包配送起家,到与京东到家合并,达达集团已与京东形成了强绑定关系。招股书显示,截至IPO前,京东持有该公司415,144,470股普通股,持股比例为51.4%(上市后,将稀释为47.4%),为其第一大股东。达达集团创始人兼CEO、董事会主席蒯佳祺持股比例为8.9%。

与京东到家的合并,也改变了达达的收入模式。与闪送等同城配送平台单一的物流配送收入相比,来自零售端(京东到家)的业务收入已经贡献达达总收入的近半壁江山。物流和零售业务的双轮驱动,让达达的收入结构更加平衡。

亏损收窄明显

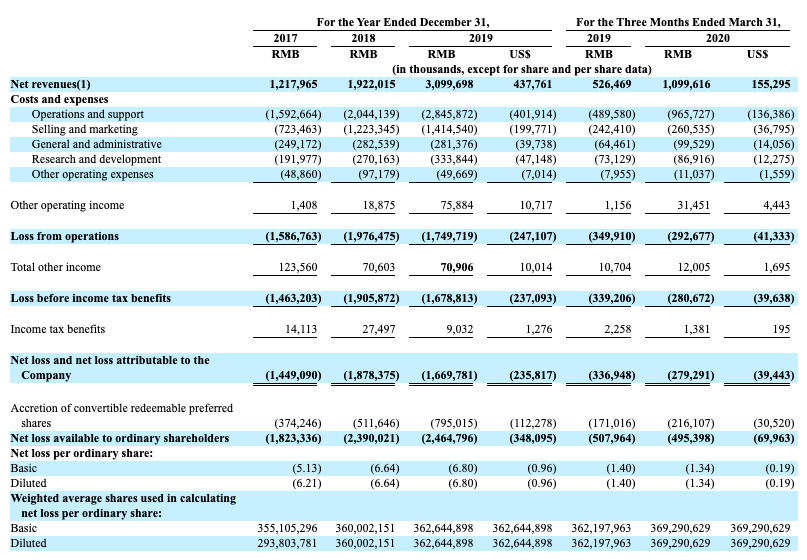

招股书显示,2017年至2019年,达达集团的净收入分别为12.18亿元、19.22亿元和30.99亿元(人民币,下同);2020年一季度,得益于疫情红利,达达集团的净收入暴涨至10.99亿元,接近2017年的全年水平。

达达集团利润分配表 数据来源:达达集团招股书 达达集团利润分配表 数据来源:达达集团招股书 总体来看,达达集团的收入主要包含两部分:服务收入以及商品销售收入。其中,服务收入一是来自向物流公司(主要是京东)、B端商家及个人提供的同城配送服务;二是向京东到家平台商家收取的佣金及配送服务、向品牌方提供的在线营销服务等。

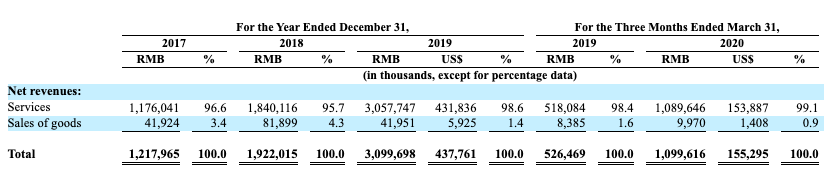

招股书显示,服务收入仍然是达达绝对的收入支柱,占总营收的比重从2017年的96.4%涨至2020年一季度的99.1%。

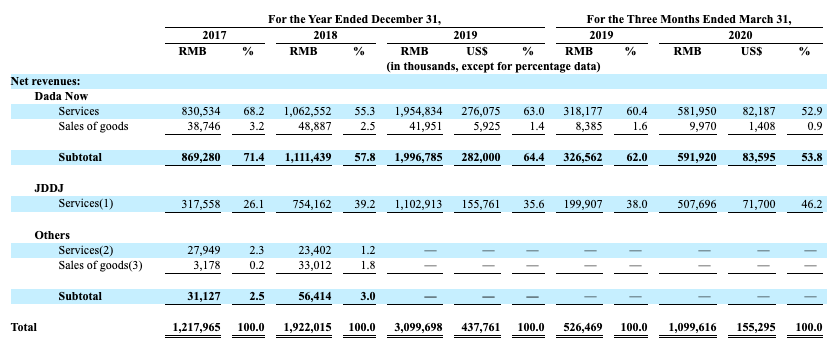

达达集团收入类型分配 数据来源:达达集团招股书 达达集团收入类型分配 数据来源:达达集团招股书 但如果按物流(达达)和零售(京东到家)两大业务分拆来看,达达集团的收入结构却在逐渐平衡。2017年,达达即时配的收入占总营收的比重为71.4%,到了2020年1季度,这一比例下滑至53.8%。京东到家在过去2年贡献的收入却在持续增长,从2017年的仅有3.17亿增至2010年一季度的5.07亿。

达达和京东到家收入情况 数据来源:达达集团招股书 达达和京东到家收入情况 数据来源:达达集团招股书 GMV的变化则更为直观。2018年和2019年,京东到家的GMV分别为73.34亿元和122.05亿元,平台活跃用户数也同期从1470万增加至2440万。由此计算,京东到家单用户一年的平均GMV已从2017年340元增加至2019年的1168元,无论是平台用户的黏性和单位付费能力都在增强。

|