9月中旬,头条完成了对一家校园社交公司的收购。公司的产品叫Biu校园,从App Store的记录看,它已经有一年没更新了。

这并不是头条第一次布局校园社交。

2018年11月,头条参与了号称“中国第一校园交友社区”的校园社交产品Summer的A轮投资。这款产品声称只为“985、211”学生服务,创始人来自“清华、北大”,“因为想帮助大学生更好的交友恋爱这件事情走到了一起。”

同为“TMD”的京东也把注意力放到了校园社交上。9月初,由京东金融开发的“梨喔喔”上线。它和一度大热的“灵魂社交”产品Soul有些类似,都需要在“灵魂答题”之后进入系统匹配的“星球”。主要的不同之处在于,每个用户都会对外显示所在的学校信息。

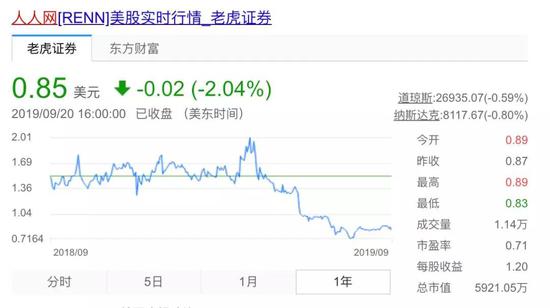

去年11月,几乎是“一代人青春”标志物的人人网作价2000万美元出售。这家由校园走出的社交独角兽,兜兜转转七八年后,最终成了一个教科书式的出局者。

“Biu校园”、“Summer”和“梨喔喔”,三个先后走上校园社交赛道的产品,迅速挤进了上一代“独角兽”倒下后的空白。

但在人人网身后的废墟中,校园社交还能长出新的“人人网”,乃至中国的Facebook吗?

再造一个人人网,不可能也没必要

15年前,扎克伯格在母校哈佛创立了Facebook,当月就把半数哈佛学生拉了进来,不到一年,用户数量就超过了一百万。

此后不久,来自清华的王兴和几个同学办起了只针对大学生用户的校内网。一年后,苦于用户增长太快造成的高额服务器和带宽费用,他们只好以200万美元的价格卖掉了校内。这就是人人网的最初来源。

但如今,即使扎克伯格和王兴从零开始,也很难复刻Facebook和人人网当年的业绩。尽管社交仍是移动互联网时代的第一刚需,用户的交往方式和内容消费习惯都发生了深刻变化。

在Facebook和人人网刚出现的时候,实名化、强关系链的社交需求几乎是一片空白,学校又是一个关系网密集且相对单纯的“宝地”,对创业者而言是个莫大的机会,特别是在校友文化氛围浓厚的美国。

最近一年,人人网已经进入股价低于一美元的“常态” 最近一年,人人网已经进入股价低于一美元的“常态” 但人人网在上市之后,就开始了七年多的缓慢下坡路。Facebook也在当前遭遇了增长乏力的难题,尽管通过收购Instagram等方式构建产品矩阵,2019年第三季度的下载量还是下降了13%。

究其原因,还要从Facebook/人人网式校园社交产品的共性说起。

实名化,是以Facebook和人人网为代表的校园社交产品最大的“实用性”卖点。一个建立在同学、老师关系链上的社交网络,给用户找人办事或是交友闲聊都提供了真实可靠的环境。

但这种环境正在被更垂直的社交产品破坏。

工作需求,可以用更职业化的脉脉/领英;聊天交友需求则转向更加方便常用的IM(即时通讯)软件――比如,校园社交软件上认识的朋友,深入发展的话都逃不了“加个微信”魔咒;内容消费需求则被更加“社交化”的短内容所满足,比如微博/小红书等,它们的内容更丰富,也减少了熟人之间的信息干扰。

另一方面,实名化、一览无遗的社交模式变得不“Cool”了。从用户角度来看,实名化的校园社交网络就像一个线上的大操场,所有同学都在这里以入学时间、院系专业来划分为一个个班级排队站好,位置是相对固定的。

对于大多数人来说,虽然自己发出的声音有让整个操场听到的可能性,但一般情况下,只有高话题度的“交际花”,才有可能成为这块操场的KOL,享受扩展人脉圈子和广泛收受信息的红利。

普通用户自己的交往圈子则仅限于所在或者相近的“班级”,此时,这个操场无限接近于微信朋友圈,信息发布和接受的范围仅限于熟人圈子,越来越像相对封闭的微信朋友圈。

喜欢表达、渴望被关注的年轻一代,自然不喜欢这种线上和线下没有本质区别的校园社交玩法。新的校园社交产品如果仅仅重建一个人人网,很难再对用户产生吸引,也显得毫无想象力。

这也是“Biu校园”、“Summer”“梨喔喔”等等校园社交产品的逻辑――用一个“好玩”“好看”的外壳(交互方式、界面设计等),制造“潮”“酷”的概念来吸引追求时尚的年轻人。

但这种套路玩的久了,也会让用户产生新的“产品耐药性”。

校园社交“老三样”,正在走向范式失灵

对校园社交“套路”的分析,是解读这条赛道的关键。不论是社交产品大爆发时期(2015-2016年)的11点11分、黑白校园、Campus(没有听过也不奇怪,社交市场不是红海而是“血海”)还是刚刚推出的“梨喔喔”等等,采取的模式不外乎以下三种――

|